A Nota Explicativa é parte essencial das demonstrações financeiras de qualquer empresa, mas muitas vezes passam despercebidas por quem analisa balanços. Imagine-se como um investidor ou analista que recebe um balanço patrimonial impecável, mas sem nenhuma explicação adicional sobre como a depreciação foi calculada ou quais foram as bases de avaliação do estoque. Sem essas informações, como entender o cenário completo? É aí que entram as Notas Explicativas, que, além de esclarecerem dados contábeis, ajudam a construir uma visão mais transparente e confiável da saúde financeira da empresa.

Agora, você já se perguntou: O que são exatamente as Notas Explicativas? Por que elas são obrigatórias? Como criar uma nota explicativa eficiente? Essas perguntas não apenas ajudam a entender a relevância do tema, mas também são a chave para preparar-se para concursos e aplicações práticas na contabilidade. Vamos explorar cada uma delas!

Você vai ler:

- O que são notas explicativas e por que elas são tão importantes?

- O que deve constar nas notas explicativas?

- Como criar uma nota explicativa eficiente e completa?

- É obrigatório apresentar notas em todos os casos?

- Como as notas explicativas ajudam em situações práticas?

- Por que dominar o tema é essencial?

- Dúvidas Comuns sobre Notas Explicativas em Demonstrações Financeiras

O que são notas explicativas e por que elas são tão importantes?

As Notas Explicativas são documentos complementares às demonstrações financeiras que ampliam e detalham as informações apresentadas. Elas são exigidas pelas Normas Brasileiras de Contabilidade (NBC), como a NBC TG 26 (CPC 26), e pela Lei das Sociedades por Ações (Lei 6.404/76). Em resumo, seu papel é facilitar a compreensão de elementos contábeis que, isoladamente, poderiam gerar dúvidas ou interpretações equivocadas.

Por exemplo, ao avaliar uma demonstração do resultado do exercício, o analista pode observar que a empresa registrou uma provisão para créditos de liquidação duvidosa. Entretanto, sem as Notas Explicativas, ele não saberia qual método foi usado para calcular essa provisão ou quais os critérios históricos que a empresa considerou.

Portanto, além de serem uma exigência legal, as Notas Explicativas são uma ferramenta de transparência e credibilidade, promovendo a confiança entre a empresa e seus investidores, como investidores, credores e órgãos reguladores.

O que deve constar nas notas explicativas?

As Notas Explicativas não são apenas uma formalidade; elas têm um propósito claro: detalhar e esclarecer. Conforme a legislação e as normas contábeis, aqui estão os principais itens que devem ser abordados:

- Bases de elaboração: Indicação dos critérios utilizados para preparar as demonstrações financeiras, como a adoção de normas contábeis internacionais (IFRS) ou práticas locais.

- Critérios de avaliação: Explicação de como elementos patrimoniais, como estoques e ativos imobilizados, foram mensurados. Por exemplo, a empresa pode adotar o método PEPS (Primeiro que Entra, Primeiro que Sai) para estoques.

- Eventos subsequentes: Fatos ocorridos após a data de encerramento do exercício, mas que possuem impacto relevante sobre as demonstrações, como um sinistro que comprometa parte do estoque.

- Provisões e estimativas: Detalhamento sobre cálculos de provisões, como a média histórica de inadimplência utilizada para a provisão de créditos de liquidação duvidosa.

- Investimentos em outras empresas: Quando relevantes, devem ser explicados. Um exemplo seria a aquisição de 30% do capital de uma sociedade coligada, incluindo os motivos estratégicos desse investimento.

Além disso, informações adicionais, como a composição do capital social, garantias de obrigações de longo prazo e critérios de depreciação, também são esperadas.

Como criar uma nota explicativa eficiente e completa?

Elaborar uma Nota Explicativa requer atenção aos detalhes e à relevância das informações. Veja um passo a passo para facilitar:

- Comece pelo contexto operacional:

Descreva o ramo de atuação da empresa, seu estágio operacional e os objetivos sociais. Por exemplo, “A Empresa X atua no setor de transporte de mercadorias, com especialização em logística urbana.”

- Explique a base de elaboração:

Detalhe as normas seguidas, como “As demonstrações foram elaboradas com base na NBC TG 26 e na Lei 6.404/76.”

- Seja claro e objetivo nos critérios contábeis:

Por exemplo, para ativos imobilizados, informe que “são mensurados pelo custo histórico, deduzido da depreciação acumulada.”

- Aprofunde-se quando necessário:

Para eventos subsequentes ou provisões relevantes, forneça dados que ajudem o leitor a compreender o impacto.

- Use uma linguagem clara e didática:

Lembre-se de que nem todos os leitores possuem formação contábil.

Com isso, você garante que as informações sejam não apenas completas, mas também acessíveis e úteis.

É obrigatório apresentar notas em todos os casos?

Sim, as Notas Explicativas são obrigatórias para todas as empresas que publicam demonstrações financeiras, mas a profundidade e o nível de detalhamento podem variar de acordo com o porte da empresa e sua complexidade.

Micro e pequenas empresas, por exemplo, seguem critérios simplificados definidos pelo regime contábil das PMEs. Entretanto, mesmo nesses casos, as Notas Explicativas devem incluir informações essenciais, como as bases de elaboração e critérios de avaliação.

Empresas de grande porte e sociedades anônimas, por outro lado, precisam atender a requisitos mais rigorosos, detalhando aspectos como ajustes de exercícios anteriores, política de distribuição de dividendos e eventos subsequentes.

Como as notas explicativas ajudam em situações práticas?

Imagine que um investidor está avaliando se deve aplicar recursos em uma determinada empresa. Ao consultar as demonstrações financeiras, ele percebe que a empresa realizou um ajuste significativo no valor de seus ativos imobilizados. Sem as Notas Explicativas, ele não saberia se o ajuste foi motivado por reavaliações ou por perdas por desvalorização.

Outro exemplo prático é a análise de provisões. Empresas que lidam com garantias de produtos precisam provisionar valores para cobrir reparos ou substituições. Portanto, as Notas Explicativas explicam os critérios adotados para calcular essa provisão, ajudando analistas a avaliar se a empresa está sendo conservadora ou agressiva em suas estimativas.

Portanto, essas informações não são apenas complementares, mas essenciais para uma tomada de decisão embasada.

Leia também:

Por que dominar o tema é essencial?

Compreender e elaborar Notas Explicativas não é apenas uma exigência legal, mas uma habilidade indispensável para contadores, investidores e analistas financeiros. Elas são o elo entre números e narrativas, proporcionando clareza e transparência para todos os usuários das demonstrações financeiras.

Portanto, dominar esse tema é fundamental para quem deseja se destacar na área contábil. E lembre-se: a chave para uma boa Nota Explicativa está em apresentar informações relevantes, de forma clara, objetiva e embasada nas normas.

Como incluir uma nota explicativa no Sistema Makro?

Incluir uma nota explicativa no Sistema Makro pode parecer uma tarefa técnica, mas, com o passo a passo certo, torna-se um processo simples e eficiente. Este sistema é amplamente utilizado para gerenciar as demonstrações financeiras e assegurar que as informações complementares sejam bem organizadas e estejam em conformidade com as exigências contábeis. Aqui está como proceder:

1. Acesso ao Sistema Makro

Primeiramente, acesse o Sistema Makro com seu usuário e senha cadastrados. Essa etapa inicial garante que apenas pessoas autorizadas possam incluir ou editar informações contábeis da empresa.

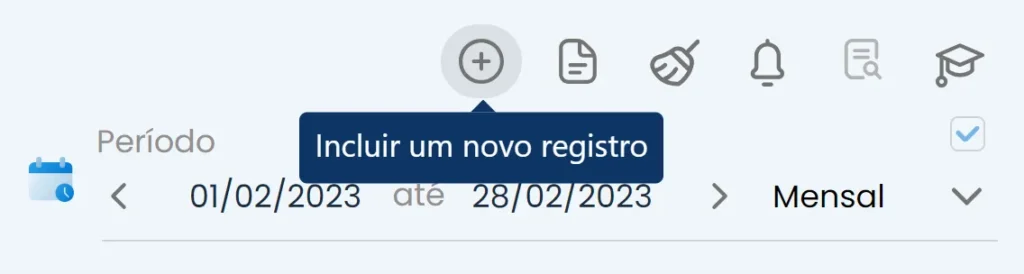

2. Navegação até o Módulo de Notas Explicativas

Depois de acessar, siga este caminho dentro do sistema:

- Vá até a seção Contábil.

- Em seguida, selecione Demonstrações.

- Dentro de Demonstrações, clique em Notas Explicativas.

- Escolha a opção Incluir um novo registro para começar a adicionar a nova nota explicativa.

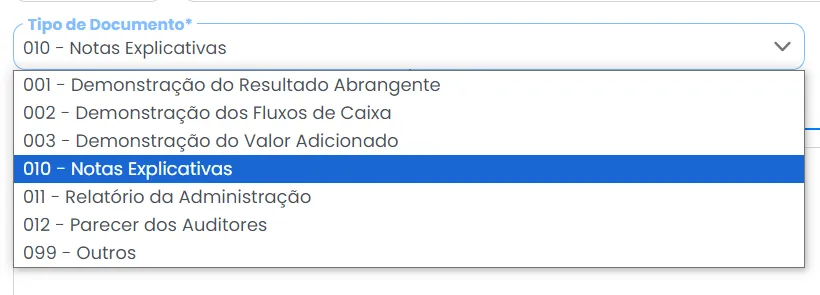

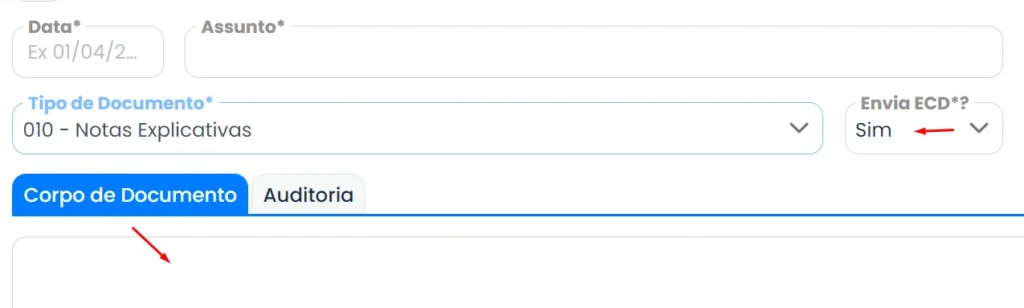

3. Preenchimento dos Detalhes

Na tela de inclusão, você encontrará os seguintes campos:

- Tipo de Documento: Indique a natureza da nota explicativa.

- Data: Insira a data em que a nota foi criada ou o período ao qual ela se refere.

- Assunto: Resuma brevemente o propósito ou o conteúdo da nota.

- ECD (Escrituração Contábil Digital): Marque se a nota será enviada ou não na ECD.

Certifique-se de preencher todos os campos de forma correta, pois essas informações são essenciais para garantir a organização e a clareza dos dados contábeis.

4. Elaboração do Conteúdo da Nota

No campo Corpo de Documento, insira o texto detalhado da nota explicativa. Este é o espaço para descrever com clareza e objetividade informações importantes, como mudanças em políticas contábeis, critérios de avaliação de ativos ou eventos subsequentes relevantes. Por exemplo:

“No exercício de 2024, a empresa adotou o método PEPS para avaliação de estoques, conforme descrito na NBC TG 16, visando maior precisão na apuração de custos.”

5. Revisão e Salvar

Antes de concluir, revise todas as informações inseridas para garantir que estão completas e corretas. Após isso, clique em Salvar ou Submeter, dependendo da configuração do sistema, para efetivar a inclusão.

Portanto, seguindo essas etapas, você assegura que as notas explicativas estejam alinhadas com as normas contábeis e com as necessidades de informação dos investidores.

Dúvidas Comuns sobre Notas Explicativas em Demonstrações Financeiras

Bases de elaboração, critérios de avaliação de ativos, provisões, ajustes de exercícios anteriores, eventos subsequentes e qualquer informação relevante exigida pelas normas contábeis.

O contador ou a equipe de contabilidade da empresa.

São obrigatórias para empresas que publicam demonstrações financeiras, especialmente as que seguem a Lei 6.404/76 (sociedades por ações).

Inclua título, contexto, detalhes técnicos (métodos e critérios usados) e, se necessário, informações complementares. Seja claro e direto.

Elas detalham e complementam as demonstrações financeiras, garantindo transparência e permitindo uma análise completa pelos usuários.

Enfim, gostou deste conteúdo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsAp