Quem trabalha com contabilidade no Brasil sabe que nada se faz sem base normativa. Lançamento contábil, elaboração de demonstrações financeiras, relatórios gerenciais ou até mesmo a geração de livros fiscais: tudo precisa estar alinhado às Normas Brasileiras de Contabilidade. Para o contador, elas não são apenas diretrizes. São o norte do exercício profissional.

No dia a dia, entre notas fiscais, planilhas de apuração e reuniões com clientes ou auditoria, seguir essas normas garante mais do que conformidade. Garante segurança técnica e respaldo jurídico. Portanto, entender como as Normas Brasileiras de Contabilidade estão organizadas e aplicadas é essencial para atuar com consistência.

Vovê vai ler:

- O que são as Normas Brasileiras de Contabilidade?

- Quais as finalidades das Normas Brasileiras de Contabilidade?

- Por que as Normas Brasileiras de Contabilidade são importantes?

- Quais as principais Normas Brasileiras de Contabilidade?

- Qual a participação das Normas Brasileiras de Contabilidade no desenvolvimento da empresa?

- Como aplicar as Normas Brasileiras de Contabilidade em diferentes setores?

- Qual a diferença entre contabilidade fiscal e contabilidade societária no uso das normas?

- Principais dúvidas sobre as Normas Brasileiras de Contabilidade

- Normas contábeis: de obrigação técnica a vantagem estratégica

O que são as Normas Brasileiras de Contabilidade?

As Normas Brasileiras de Contabilidade são um conjunto de regras técnicas e profissionais elaboradas pelo Conselho Federal de Contabilidade (CFC). Elas visam padronizar o registro, a mensuração, a apresentação e a divulgação das informações contábeis das entidades.

Essas normas se baseiam em padrões internacionais — como o IFRS —, mas adaptadas à realidade brasileira. Ou seja, o Brasil é considerado convergente, embora não adote o IFRS em sua forma integral. Assim, temos normas locais específicas, como interpretações técnicas e comunicados técnicos que ajustam o conteúdo à nossa legislação e à dinâmica empresarial nacional.

Além disso, as normas são divididas entre Normas Profissionais (que tratam da ética, conduta e responsabilidade do contador) e as Normas Técnicas, voltadas diretamente à prática contábil. Dentro das técnicas, há subdivisões: normas gerais (NBC TG), normas para PMEs (NBC TSP), normas do setor público (NBC TSP), entre outras.

Enfim, as Normas Brasileiras de Contabilidade são o alicerce que sustenta o que registramos, como apuramos e como comunicamos os resultados econômicos e financeiros das empresas.

Quais as finalidades das Normas Brasileiras de Contabilidade?

A função central das Normas Brasileiras de Contabilidade é organizar a contabilidade de forma padronizada, íntegra e transparente. O contador precisa de uma referência sólida para garantir que seus registros reflitam a realidade econômica da empresa. Portanto, mais do que orientar, essas normas sustentam toda a estrutura contábil das organizações.

Elas estabelecem critérios sobre como tratar ativos, passivos, receitas e despesas. Definem a forma de mensurar estoques, calcular depreciação, reconhecer receitas e ajustar valores a valor presente, como visto nas diretrizes da NBC TG 12. Dessa forma, evitam subjetividade e tornam os números comparáveis, tanto internamente quanto no mercado.

Além disso, têm um papel importante na comunicação externa. As demonstrações contábeis extraídas da aplicação das normas são voltadas não só à gestão interna, mas também a usuários externos, como investidores, Receita Federal, bancos e outros órgãos reguladores.

Assim, as finalidades são múltiplas: garantir confiabilidade, permitir comparabilidade, reduzir riscos de erros, evitar fraudes e criar uma linguagem única entre os diversos usuários da informação contábil.

Por que as Normas Brasileiras de Contabilidade são importantes?

A importância das Normas Brasileiras de Contabilidade está diretamente ligada à credibilidade da informação contábil. Nenhuma empresa sobrevive com base em decisões mal fundamentadas. E nenhuma decisão será boa se a contabilidade estiver desalinhada com as normas técnicas.

Na prática, elas servem como um GPS para o contador. Quando a operação ocorre, ela precisa ter um documento suporte. Quando o documento chega, o registro precisa seguir critérios normativos. E quando o registro é feito, precisa refletir fielmente o que de fato aconteceu — seja manualmente ou via sistemas integrados.

Contudo, mais do que uma formalidade, as normas evitam interpretações pessoais que comprometeriam a consistência das demonstrações. Além disso, elas são exigidas legalmente por diversos órgãos, como o CFC, a CVM e o Banco Central.

Portanto, ao aplicar corretamente as Normas Brasileiras de Contabilidade, o profissional entrega confiabilidade para o mercado e segurança jurídica para a empresa. E isso, hoje, é indispensável.

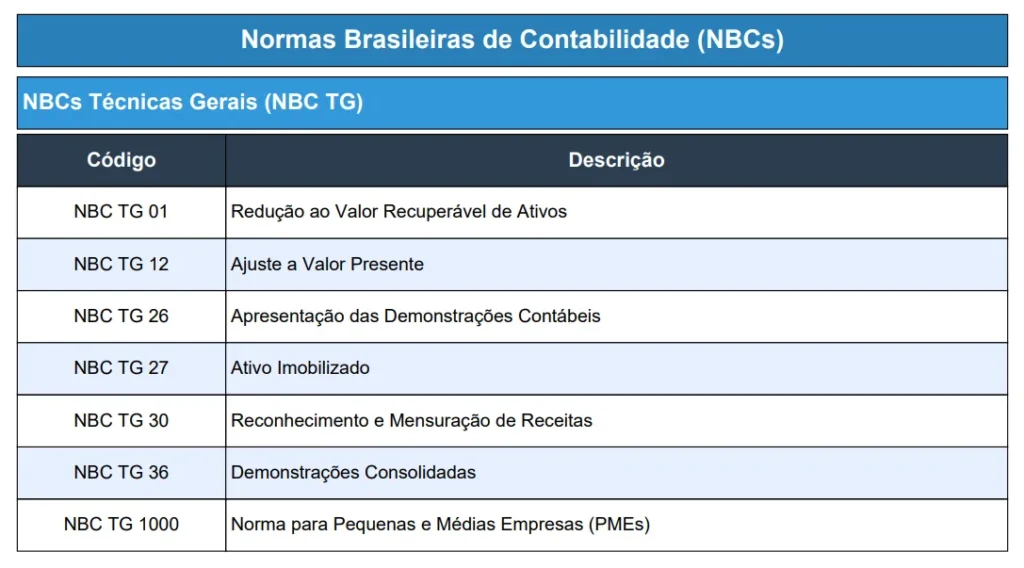

Quais as principais Normas Brasileiras de Contabilidade?

As principais Normas Brasileiras de Contabilidade estão divididas por áreas de aplicação. As mais utilizadas no ambiente corporativo são as NBC TG — Normas Brasileiras de Contabilidade Técnicas Gerais — que tratam de ativos, passivos, receitas, despesas e mensuração de resultados.

Dentre elas, destacam-se:

- NBC TG 26: Apresentação das Demonstrações Contábeis.

- NBC TG 01: Redução ao Valor Recuperável de Ativos.

- NBC TG 30: Receitas.

- NBC TG 27: Ativo Imobilizado.

- NBC TG 12: Ajuste a Valor Presente.

- NBC TG 36: Demonstrações Consolidadas.

- NBC TG 1000: Norma para Pequenas e Médias Empresas.

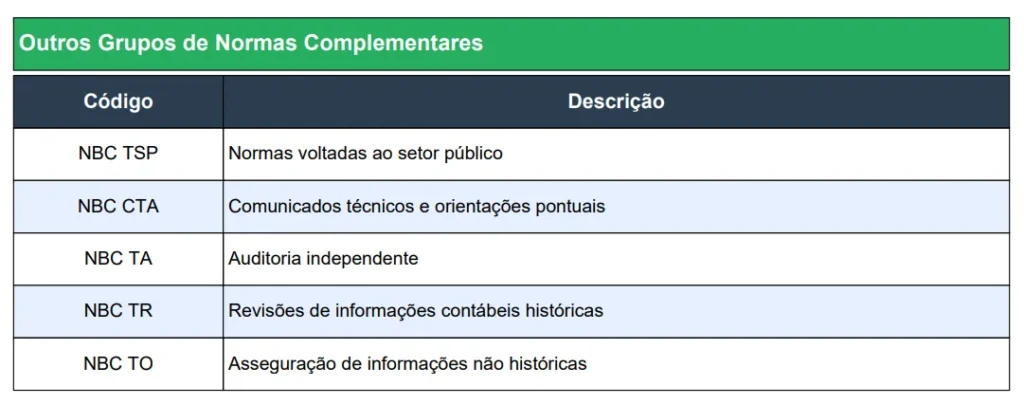

Além das NBC TGs, há também:

- NBC TSP: Voltadas para o setor público.

- NBC CTA: Comunicados técnicos.

- NBC TA: Normas de auditoria independente.

- NBC TR: Revisões de informações históricas.

- NBC TO: Normas de asseguração de informações não históricas.

Enfim, a escolha da norma depende do tipo de empresa, do setor de atuação e da finalidade da informação contábil.

Qual a participação das Normas Brasileiras de Contabilidade no desenvolvimento da empresa?

As Normas Brasileiras de Contabilidade impactam diretamente o crescimento sustentável da empresa. Quando aplicadas corretamente, elas tornam a contabilidade uma ferramenta de gestão estratégica — e não apenas uma obrigação legal.

Na prática, isso se reflete na geração de relatórios gerenciais confiáveis, que orientam decisões operacionais e de investimento. Ajuda também na atração de investidores, já que a empresa apresenta transparência e controle. Além disso, garante conformidade com a Receita Federal e demais órgãos reguladores, evitando multas e penalidades.

Contudo, não para por aí. O contador, ao dominar as Normas Brasileiras de Contabilidade, consegue adaptar relatórios para diferentes usuários — como a administração, bancos, investidores e até auditores. Isso gera confiança, o que é um ativo valioso.

Assim, podemos dizer que as normas são parte da engrenagem do crescimento. Sem elas, o risco aumenta, a gestão fica no escuro e o contador perde seu papel estratégico.

Como aplicar as Normas Brasileiras de Contabilidade em diferentes setores?

Prestadoras de serviço

Nas empresas de serviço, o foco está no reconhecimento da receita e nos custos operacionais. O contador deve aplicar as Normas Brasileiras de Contabilidade relacionadas à prestação de serviços e manter controles internos confiáveis. Como essas empresas não lidam com estoques, a NBC TG 27 (imobilizado) aparece de forma mais simplificada.

Indústrias

Já no setor industrial, o contador enfrenta cenários complexos. É preciso controlar matéria-prima, produtos em elaboração e estoques finais. Normas como a NBC TG 16 (estoques) e a NBC TG 28 (ativos biológicos) tornam-se fundamentais. Além disso, a estrutura de custos precisa estar bem mapeada para uma apuração correta do custo dos produtos vendidos.

Comércio

No comércio varejista ou atacadista, a atenção se volta para a compra e revenda de mercadorias. Aqui, o contador deve aplicar normas de mensuração de inventário e controlar tributos sobre vendas. A integração com PDVs exige conhecimento técnico para garantir lançamentos automáticos via sistema.

Instituições financeiras

Em bancos e cooperativas, a aplicação das Normas Brasileiras de Contabilidade é ainda mais exigente. A NBC TG 39 (instrumentos financeiros) é essencial. Além disso, o contador deve seguir o plano de contas do Bacen e manter conformidade com normas internacionais.

Contabilidade rural

No campo, o contador lida com ativos biológicos e sazonalidades. É fundamental aplicar normas voltadas à mensuração de plantações e rebanhos. A avaliação do valor justo, especialmente em ciclos longos, exige conhecimento técnico e interpretação adequada das normas.

Portanto, aplicar as Normas Brasileiras de Contabilidade com precisão exige mais do que técnica. O contador precisa conhecer profundamente o setor da empresa e acompanhar as resoluções, interpretações técnicas e exigências de cada órgão regulador.

Qual a diferença entre contabilidade fiscal e contabilidade societária no uso das normas?

Contabilidade societária

A contabilidade societária — ou contabilidade financeira — é guiada pelas Normas Brasileiras de Contabilidade. Ela busca apresentar informações claras e úteis para sócios, investidores, bancos e demais usuários. Toda operação registrada segue critérios técnicos. Por exemplo, o reconhecimento de receita é feito conforme a NBC TG 30, e depreciações seguem critérios baseados na vida útil real dos ativos.

Contabilidade fiscal

Já a contabilidade fiscal serve à apuração de tributos. Sua base é a legislação tributária. O mesmo bem pode ter diferentes tratamentos societário e fiscal. Um exemplo prático: a depreciação. Enquanto a societária considera a vida útil, a fiscal segue as taxas da Receita Federal.

Registros paralelos

Diante dessas diferenças, o contador precisa manter livros distintos. A contabilidade societária permanece íntegra. Os ajustes fiscais ocorrem em livros como o LALUR ou registros do SPED Fiscal. Isso evita conflitos e garante a confiabilidade das demonstrações financeiras.

O elo entre os mundos

Mesmo com objetivos diferentes, tudo parte da contabilidade societária. O contador serve de ponte entre as duas. Ele garante que as informações estejam corretas e ajustadas conforme exigência legal e técnica.

Enfim, a contabilidade fiscal atende ao Fisco. A societária atende à gestão e ao mercado. E quem assegura o equilíbrio entre essas vertentes é o contador que domina a aplicação das Normas Brasileiras de Contabilidade em cada realidade.

Principais dúvidas sobre as Normas Brasileiras de Contabilidade

As primeiras iniciativas normativas no Brasil começaram no século XX. No entanto, foi a partir da década de 1970, com o fortalecimento do CFC, que as Normas Brasileiras de Contabilidade ganharam mais estrutura. A grande virada veio em 2007, com a adoção do padrão internacional IFRS.

O CPC (Comitê de Pronunciamentos Contábeis) cria os textos técnicos que, após aprovação do CFC, viram normas oficiais. Ele adapta os padrões internacionais à realidade brasileira e é peça-chave na convergência às Normas Brasileiras de Contabilidade.

Sim. O descumprimento das Normas Brasileiras de Contabilidade pode gerar sanções legais e administrativas. Empresas podem ter suas demonstrações rejeitadas e profissionais podem ser punidos pelos Conselhos Regionais de Contabilidade.

Sim. Entidades do terceiro setor também seguem as Normas Brasileiras de Contabilidade, como a ITG 2002. Mesmo sem fins lucrativos, elas devem prestar contas com clareza e base técnica.

O número varia, pois o CFC atualiza constantemente. Existem dezenas de normas ativas, divididas entre profissionais, técnicas, públicas, auditoria, entre outras. Todas estão disponíveis no portal do Conselho Federal de Contabilidade.

Normas contábeis: de obrigação técnica a vantagem estratégica

Dominar as Normas Brasileiras de Contabilidade não é apenas uma obrigação profissional. É um diferencial competitivo. Elas são o elo entre o que a empresa faz e o que ela comunica ao mercado. São elas que transformam operações em informação útil.

Portanto, cabe ao contador manter-se atualizado, entender a lógica por trás das normas e aplicar esse conhecimento para gerar valor real às organizações.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!