Pode ser um desafio manter as finanças em dia, especialmente para pequenas empresas e trabalhadores autônomos. Isso porque, muitas vezes, há a tendência de misturar os valores, recebimentos e gastos pessoais com os do negócio.

É nesse cenário que o livro caixa se torna uma ferramenta fundamental, e, em alguns casos, obrigatória para a empresa. Ele serve como um registro oficial e organizado de todas as movimentações financeiras, funcionando como uma prova legal e, principalmente, como um instrumento essencial para o controle financeiro do negócio.

Você vai ler:

O que é o livro caixa?

Em suma, o livro caixa é um documento que registra toda a movimentação financeira da empresa. Ou seja, todas as entradas e saídas de dinheiro do negócio, funcionando como um diário financeiro em que cada movimentação é anotada em ordem cronológica.

Para facilitar o entendimento, imagine essa ferramenta como se fosse um “mapa do dinheiro”. Ela mostra a situação financeira exata do negócio. Com o documento, o responsável pode identificar os gastos, planejar investimentos e tomar decisões mais assertivas.

Suponhamos que Maria, médica, seja sócia e proprietária de uma clínica médica particular. O negócio conta com seis funcionários registrados e outro sócio. Diariamente, ela recebe diversos pagamentos, mas também tem várias despesas, como salários, fornecedores e outros custos operacionais. Com o livro-caixa, Maria consegue acompanhar de forma organizada todas as receitas e despesas da empresa, mantendo o controle financeiro em dia e evitando surpresas.

Como funciona livro caixa?

O funcionamento do livro caixa é simples. Os responsáveis pelo setor financeiro da empresa devem registrar, em uma plataforma ou planilha, todas as informações relacionadas à movimentação financeira do negócio. Como já mencionamos, sua principal função é manter o controle das finanças da empresa. Além disso, esse documento também pode ser usado como prova legal em situações de fiscalização.

Embora qualquer empresa utilize os registros como ferramenta de gestão, ele é mais comum entre profissionais autônomos, liberais e empresas optantes pelo regime de Lucro Presumido. Neste último caso, o uso do livro-caixa pode ser obrigatório, pois a legislação exige a escrituração para comprovação da movimentação financeira e da distribuição de lucros isentos de impostos.

Para entender melhor o seu funcionamento, vamos voltar ao exemplo da Maria, médica e sócia de uma clínica particular. Diariamente, ela recebe pagamentos de pacientes e também realiza diversos gastos para manter a clínica funcionando.

Por exemplo, em um determinado dia, Maria realizou uma consulta e recebeu o valor de R$ 300,00 de um paciente. Nesse caso, o valor e a data devem ser registrados na aba de entradas (receitas) do documento, juntamente com a descrição da prestação de serviços.

No mesmo dia, ela efetuou o pagamento da conta de internet da clínica, no valor de R$ 200,00. Essa despesa também deve ser registrada, com a data, o valor e a descrição do gasto, na aba de saídas (despesas).

Esses registros simples permitem que Maria tenha uma visão clara e atualizada da situação financeira da clínica, facilitando a tomada de decisões e o cumprimento de obrigações fiscais.

Como deve ser feito o livro caixa?

O registro no livro-caixa deve ser feito em alguma plataforma de controle financeiro, que pode ser manual, como uma planilha eletrônica ou até mesmo um caderno, ou digital, por meio de sistemas específicos, como o Sistema Makro.

Vale ressaltar que, ao utilizar um software, o processo se torna mais seguro e eficiente. Isso porque os dados ficam armazenados em nuvem e passam por backups automáticos, garantindo a preservação das informações.

Vamos usar o Makro como exemplo: trata-se de uma plataforma contábil completa, em que o contador, ou o próprio empresário, pode inserir e consultar as informações financeiras de forma rápida, de qualquer lugar. Isso é possível porque o sistema contábil é online, permitindo o acesso remoto por computador, tablet ou celular.

Diante nesse cenário, é essencial que a empresa guarde os documentos que comprovem os registros de caixa. Dessa forma, são as notas fiscais, recibos, comprovantes de pagamentos, extratos bancários, entre outros. Esses dados deverão ser guardados para uma eventual fiscalização.

Por fim, o profissional liberal também deverá guardar todos os documentos que comprovem suas movimentações financeiras.

Leia também:

O que é livro caixa no imposto de renda?

No Imposto de Renda Pessoa Física (IRPF), o livro caixa é utilizado por profissionais autônomos e liberais para gerenciar as entradas e saídas do seu negócio. Ele permite registrar as receitas e despesas relacionadas à atividade profissional, possibilitando a dedução de gastos necessários para o exercício do trabalho, como materiais, conta de luz, aluguel, entre outros, do valor total recebido. Isso pode resultar na redução do valor do imposto a ser pago.

O funcionamento do livro-caixa é simples. Como ele comprova as despesas dedutíveis, é utilizado como base para o preenchimento do Carnê-Leão, uma obrigação mensal para profissionais autônomos que recebem de pessoas físicas.

Vamos a um exemplo: imagine que João é dentista e possui um faturamento mensal de aproximadamente R$ 10 mil. Suas despesas com materiais somam R$ 2 mil. Sem os registros, João pagaria imposto sobre os R$ 10 mil. Com o livro, ele pode deduzir os R$ 2 mil em despesas, e pagará imposto apenas sobre os R$ 8 mil restantes.

O que é fluxo de caixa livre?

Outro termo comum é o fluxo de caixa livre. Ele representa a quantidade de dinheiro que sobra no negócio após o pagamento das despesas operacionais e dos investimentos necessários para manter ou expandir a empresa. Em outras palavras, é o valor que realmente sobra em caixa depois que todos os custos e investimentos foram deduzidos.

Essa métrica avalia a saúde financeira da empresa, mostrando quanto dinheiro a empresa tem disponível para usar em diversas finalidades, como quitar dívidas, fazer novos investimentos, comprar ações ou pagar dividendos aos sócios.

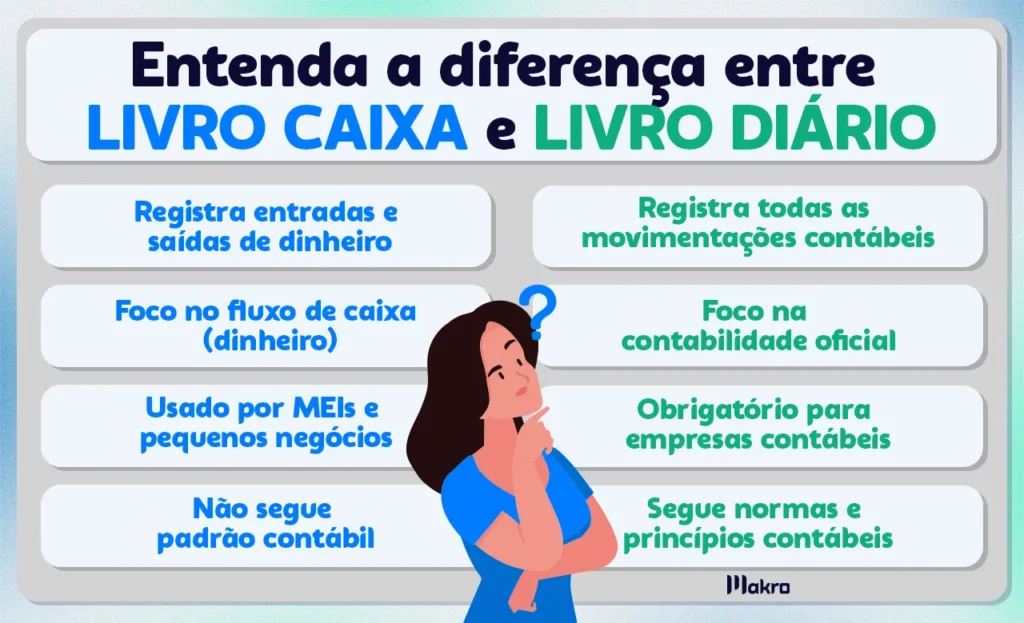

Qual a diferença entre o livro caixa e o livro diário?

Uma dúvida comum está relacionada às ferramentas “livro caixa” e “livro diário”. Embora ambas tratem da saúde financeira da empresa, elas possuem diferenças importantes.

O livro diário registra as transações do negócio, enquanto o livro caixa documenta somente as entradas e saídas de dinheiro. Em outras palavras, o diário utiliza o método das partidas dobradas, no qual cada operação envolve uma conta de débito e outra de crédito.

Já o caixa segue o processo da partida simples, ou seja, ele somente anota os valores que entraram e saíram da conta, funcionando como um demonstrativo do fluxo de caixa.

Perguntas frequentes

Em suma, depende da sua atividade. Profissionais autônomos e liberais que optam pelo carnê-leão precisam manter o livro caixa para comprovar despesas e reduzir o imposto.

É o abatimento de despesas essenciais da atividade profissional registradas no livro caixa. Assim, o lucro tributável diminui e o imposto a pagar pode ser menor.

Você deve informar os dados do livro caixa na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”, dentro do programa da Receita Federal.

Anote todas as receitas e despesas ligadas à sua atividade profissional, com datas, valores e comprovantes. Além disso, use planilhas ou sistemas próprios da Receita, como o carnê-leão.