A Lei 15.270 encerrou quase 30 anos de isenção irrestrita sobre dividendos e trouxe mudanças que já estão em vigor desde 1º de janeiro de 2026. Para os profissionais de contabilidade, o impacto é imediato: a distribuição de lucros passou a ter novas regras que afetam diretamente o planejamento tributário dos sócios e das empresas.

Neste artigo, você encontra os principais pontos da lei de forma objetiva, retenção na fonte, tributação mínima anual, prazos críticos e o que orientar aos seus clientes agora.

Você vai ler:

O que é a Lei 15.270 e o que ela muda?

A Lei 15.270, sancionada em 26 de novembro de 2025 e com efeitos a partir de 1º de janeiro de 2026, modifica o regime tributário da distribuição de lucros e dividendos no Brasil, encerrando quase 30 anos de isenção irrestrita que vigorava desde 1996.

Em suma, a lei cria dois mecanismos distintos. O primeiro, previsto no Art. 6º-A, é a retenção na fonte de 10% sobre lucros e dividendos pagos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil, quando o valor ultrapassar R$ 50.000 em um mesmo mês. O segundo, o IRPFM (Art. 16-A), institui uma tributação mínima anual de até 10% para pessoas físicas cuja renda global ultrapasse R$ 600.000 por ano.

Os dois mecanismos são independentes: e esse é o ponto que mais exige atenção na prática. Um sócio que distribui abaixo de R$ 50 mil por mês não sofre retenção na fonte, mas ainda pode ter IRPFM a recolher na declaração anual se sua renda total superar R$ 600 mil. Assim, é importante que a análise contemple os dois cenários.

Como funciona o IRRF de 10% sobre dividendos

A retenção mensal na fonte tem três pontos que exigem atenção prática.O primeiro é o gatilho: quando uma mesma pessoa jurídica paga lucros ou dividendos a uma mesma pessoa física residente no Brasil em valor superior a R$ 50.000 em um mesmo mês, incide IRRF de 10% sobre o total distribuído naquele mês, não apenas sobre o excedente.

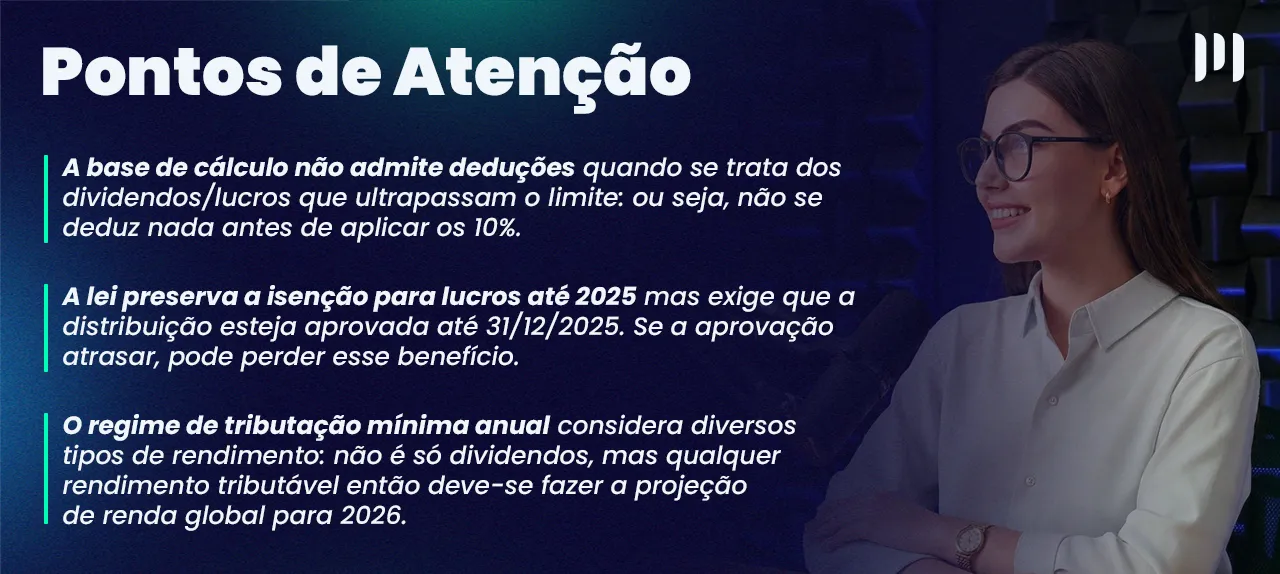

O segundo é a base de cálculo. Conforme o §1º do Art. 6º-A, são vedadas quaisquer deduções: os 10% incidem direto sobre o valor bruto, sem abatimentos e sem tabela progressiva. Diferente do que muitos esperam, nesse cenário, não há um valor de dedução antes da aplicação da alíquota, ela incide sobre o total.

O terceiro é o recálculo. Então, se a mesma fonte pagadora fizer mais de um pagamento à mesma pessoa física no mês, o IRRF deve ser recalculado sobre a soma de todos os valores do período. Na prática, o contador precisa controlar os pagamentos mensais por CNPJ/CPF para evitar subcoleta.

Vale destacar ainda que a responsabilidade pela retenção, recolhimento e escrituração é da pessoa jurídica pagadora, que deve informar os pagamentos mensalmente na EFD-Reinf.

A regra se aplica a pagamentos de PJ para PJ?

A resposta simples é não. A retenção de 10% se aplica exclusivamente a pagamentos de pessoa jurídica para pessoa física residente no Brasil. Quando o beneficiário é outra pessoa jurídica, não há retenção, o rendimento entra como receita da PJ receptora e é tributado dentro do seu próprio regime.

Para remessas ao exterior, a lógica é diferente: lucros e dividendos pagos, creditados ou remetidos a beneficiários não residentes ficam sujeitos ao IRRF de 10%, sem o benefício do redutor previsto no Art. 16-B.

O que é a tributação mínima anual (IRPFM) e quem é impactado?

O IRPFM, Imposto de Renda da Pessoa Física Mínimo, foi criado pelo Art. 16-A da Lei 15.270 e produz efeitos no ano-calendário de 2026, com reflexo na declaração do IRPF de 2027. O gatilho é a soma de todos os rendimentos do ano ultrapassar R$ 600 mil. A alíquota varia de forma linear entre 0% e 10% para rendimentos entre R$ 600 mil e R$ 1,2 milhão, ficando fixada em 10% para valores acima desse limite.

O ponto que mais exige atenção é a amplitude da base. Entram no cálculo não apenas os rendimentos tributáveis, mas também os tributados de forma exclusiva ou definitiva e os isentos, salários, pró-labore, aluguéis, dividendos, JCP e rendimentos de aplicações financeiras. Ou seja, a Receita Federal olha para o conjunto completo da renda, não só para uma classe de rendimento.

Leia mais:

Pontos de atenção para o planejamento tributário dos clientes em 2026

O primeiro passo é mapear a renda global de cada sócio, não só os dividendos. O IRPFM considera na mesma base salários, pró-labore, aluguéis, JCP e rendimentos isentos. Isso significa que mesmo quem distribui abaixo de R$ 50 mil por mês pode ter imposto a recolher na declaração de 2027, se a soma anual ultrapassar R$ 600 mil. A projeção precisa ser feita agora, não no fechamento do exercício.

O segundo ponto é o Simples Nacional. A Receita Federal adotou o entendimento de que a retenção de 10% se aplica a todas as empresas, incluindo as optantes pelo Simples. Parte relevante da doutrina, porém, contesta essa interpretação: a Lei 15.270 é lei ordinária e não poderia revogar a isenção do Art. 14 da LC 123/2006, que exige lei complementar. O tema ainda está sob análise no STF, sem decisão definitiva.

Na prática, a postura mais conservadora é aplicar a retenção quando o limite mensal for atingido, enquanto se avalia a viabilidade de uma consulta fiscal formal ou medida judicial para assegurar o direito à isenção.

Cada cliente tem um cenário diferente, regime tributário, composição de renda dos sócios e regularidade contábil são variáveis que mudam completamente a exposição ao imposto.

Conclusão

Em suma, a Lei 15.270 muda a tributação de dividendos de forma definitiva, e o papel do contador nesse cenário vai muito além de calcular o IRRF de 10%. A combinação do IRRF mensal com o IRPFM anual exige uma leitura completa da composição de renda de cada sócio, regime a regime, cliente a cliente.

Enfim, revise agora a carteira de clientes com maior exposição, projete a renda global para 2026 e acompanhe as tualizações da Receita Federal sobre regulamentações complementares à lei. Quem estrutura o planejamento com antecedência chega na declaração de 2027 sem surpresas.

Ter um sistema contábil atualizado faz diferença nesse cenário. O sistema contábil da Makro acompanha as mudanças da legislação em tempo real, o que evita retrabalho e reduz o risco de erros no dia a dia do escritório, desde o cálculo correto das retenções até a geração das obrigações acessórias dentro do prazo.

Perguntas Frequentes

É a lei que instituiu a tributação sobre distribuição de lucros e dividendos no Brasil, encerrando a isenção vigente desde 1996. Ela cria o IRRF de 10% sobre distribuições mensais acima de R$ 50 mil por fonte pagadora e o IRPFM, para rendas acima de R$ 600 mil/ano.

Os efeitos começam em 1º de janeiro de 2026. O primeiro reflexo na declaração do IRPF ocorre em 2027, referente ao ano-calendário 2026.

Distribuições de até R$ 50.000 por mês, por fonte pagadora, para a mesma pessoa física, não sofrem retenção. Acima desse valor, o IRRF de 10% incide sobre o total do mês, sem nenhuma dedução da base de cálculo.

A Receita Federal entende que sim. O tema, porém, ainda está sob análise no STF, há contestação jurídica sobre se uma lei ordinária pode revogar a isenção prevista na LC 123/2006. Até uma decisão definitiva, o mais seguro é aplicar a retenção normalmente.