Inventário contábil é mais do que uma obrigação legal. É uma ferramenta poderosa para o contador que deseja entregar relatórios mais completos, apoiar decisões estratégicas e, claro, ampliar sua relevância no negócio do cliente. No dia a dia, muitos profissionais lidam com uma variedade de informações patrimoniais sem estrutura definida. Fazer inventários contábeis com regularidade, de forma analítica e bem classificada, pode não apenas melhorar a qualidade da contabilidade, mas também abrir novas fontes de receita.

Você vai ler:

- O que é um inventário contábil?

- Para que serve um inventário contábil?

- Quais os tipos de inventário contábil?

- Quando fazer um inventário contábil?

- O que deve conter em um inventário contábil?

- O que um inventário contábil permite?

- Inventário contábil dá lucro para o contador?

- Principais perguntas e respostas sobre inventário contábil

- Como um sistema contábil pode ajudar o contador a fazer um inventário?

O que é um inventário contábil?

Inventário contábil é o levantamento detalhado dos bens, direitos e obrigações de uma empresa em um determinado momento. Ele representa, de forma sistematizada, tudo o que compõe o patrimônio da entidade. Em termos práticos, pode ser apresentado como uma tabela ou relatório dividido entre ativos e passivos.

Por exemplo, imagine uma empresa que presta serviços de formação profissional. Os computadores das salas de aula, os quadros e até os marcadores são itens do inventário. Cada um com seu código, valor unitário e valor total. O mesmo vale para passivos como empréstimos bancários ou faturas em aberto.

Além disso, o inventário deve seguir a estrutura do plano geral de contabilidade vigente no país, como o PGC Moçambicano. Enfim, o inventário contábil organiza o caos. Transforma um amontoado de notas e recibos em uma fotografia clara da situação patrimonial da empresa.

Para que serve um inventário contábil?

O inventário contábil é um instrumento essencial na rotina técnica da contabilidade. Ele serve como base para a elaboração de demonstrações financeiras, cálculo do patrimônio líquido e acompanhamento da posição patrimonial da empresa.

Além disso, é um recurso indispensável em processos de fiscalização, auditorias e revisões periódicas. Um inventário bem estruturado reforça a fidedignidade dos dados e permite a aplicação correta da classificação contábil segundo o plano de contas vigente, respeitando a taxonomia contábil.

Vamos a um exemplo prático: ao revisar o inventário de uma empresa de educação profissional, o contador identificou inconsistências nos registros de equipamentos utilizados nas salas de aula. Ao aplicar uma rotina de validação de dados e conciliação contábil, foi possível corrigir os lançamentos, organizar os valores por conta patrimonial correta e garantir a governança dos dados contábeis.

Portanto, o inventário não é apenas uma exigência legal. Ele fortalece o controle patrimonial, melhora a qualidade das informações e oferece segurança para a tomada de decisões por parte da gestão.

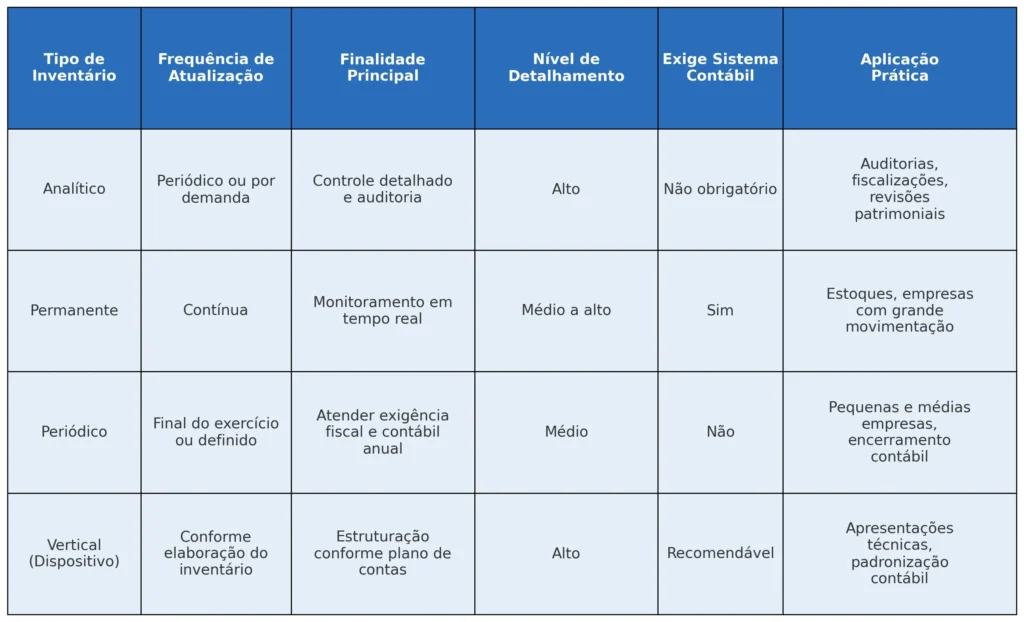

Quais os tipos de inventário contábil?

Existem diferentes tipos de inventário contábil, e cada um atende a uma finalidade específica conforme o perfil da empresa e a complexidade da sua operação. A seguir, os formatos mais utilizados na prática contábil:

- Inventário analítico: detalha individualmente os elementos patrimoniais, com a descrição, a quantidade, o valor unitário e o valor total de cada item. É o modelo mais indicado em processos que exigem alto grau de precisão e validação de dados, como auditorias, levantamento de bens ou due diligence contábil.

- Inventário permanente: registra de forma contínua as movimentações de entrada e saída de itens patrimoniais. Exige controle rigoroso e integração com sistemas, pois fornece informações em tempo real. É comum em empresas com grande volume de estoque ou com rotinas automatizadas de conciliação contábil.

- Inventário periódico: realizado em datas pré-definidas, geralmente no encerramento do exercício fiscal. É mais comum em pequenas e médias empresas que não possuem um sistema de controle permanente, mas ainda assim precisam cumprir com as exigências de governança contábil.

- Inventário vertical (em dispositivo vertical): organiza os elementos patrimoniais por classe contábil, em colunas, conforme a taxonomia contábil definida pelo plano de contas. Facilita a leitura e a análise técnica por parte do contador, permitindo um mapeamento mais claro da estrutura patrimonial.

A escolha do tipo de inventário deve levar em conta o volume de dados, a classificação patrimonial e o grau de controle exigido pela administração ou pela legislação aplicável. Portanto, cabe ao contador avaliar o porte da empresa, os recursos disponíveis e o nível de detalhamento necessário para indicar o modelo mais adequado.r precisa avaliar a estrutura e o momento da empresa para escolher o modelo mais adequado.

Quando fazer um inventário contábil?

O inventário contábil deve ser elaborado, obrigatoriamente, no encerramento de cada exercício social, conforme previsto nas normas de contabilidade e legislações fiscais. Esse é o momento em que se consolida a estrutura patrimonial da empresa para fins de demonstrações financeiras e apuração de resultados.

Contudo, em organizações que possuem alta rotatividade de ativos ou estoques, recomenda-se a realização de inventários periódicos, trimestrais ou semestrais. Assim assegura-se a fidedignidade das informações e o alinhamento com os princípios de governança contábil.

Além disso, em eventos específicos como fusões, cisões, incorporações ou processos de auditoria externa, a execução de um inventário atualizado se torna indispensável. Nessas situações, o levantamento patrimonial é parte do processo de conformidade legal e regulatória.

Portanto, manter o inventário atualizado não é apenas uma exigência normativa, mas uma prática fundamental de controle e gestão eficiente dos dados contábeis.

O que deve conter em um inventário contábil?

Um inventário contábil deve apresentar, de forma estruturada, todas as informações necessárias para representar com precisão a composição patrimonial da entidade. Para isso, é indispensável que cada item listado contenha sua descrição detalhada, a quantidade, o valor unitário e o valor total correspondente.

Esses dados devem estar vinculados ao respectivo código da conta contábil, com a devida classificação entre ativo e passivo, respeitando a estrutura de classes definida no plano geral de contas utilizado pela empresa. Essa organização assegura a aplicação correta da taxonomia contábil e facilita o trabalho de auditoria, conciliação e análise gerencial.

A padronização da apresentação, com agrupamento por classe contábil e totais parciais e gerais, é fundamental para garantir a fidedignidade dos dados e atender às exigências de governança de dados contábeis. Devem ser incluídos bens como equipamentos, móveis, veículos, valores em contas bancárias, créditos e obrigações.

Portanto, o inventário deve ser elaborado com clareza técnica, exatidão nos registros e completa aderência às normas contábeis aplicáveis.

O que um inventário contábil permite?

Um inventário contábil bem elaborado permite ao contador atuar com maior profundidade sobre a realidade patrimonial da entidade, garantindo a fidedignidade das informações e a aderência à governança de dados contábeis. Através dele, é possível executar uma análise minuciosa da estrutura patrimonial, identificando bens ociosos, obrigações não registradas ou inconsistências resultantes da ausência de reconciliação de contas.

Além disso, o inventário contribui diretamente para o aperfeiçoamento do fluxo de informações contábeis, viabilizando uma projeção mais precisa do fluxo de caixa, fortalecendo os relatórios gerenciais e elevando a qualidade dos indicadores para tomada de decisão estratégica.

Esse processo, quando conduzido com base em uma classificação patrimonial padronizada, também favorece a validação de saldos, a correta aplicação do plano de contas e o controle efetivo sobre a gestão patrimonial.

Portanto, o inventário contábil não apenas organiza os registros. Ele qualifica o trabalho do contador, agregando valor técnico e garantindo segurança na condução das obrigações fiscais e gerenciais.

Leia também:

Inventário contábil dá lucro para o contador?

Oferecer inventários contábeis como parte do portfólio de serviços pode representar uma fonte relevante de rentabilidade para o contador, não apenas pelo faturamento direto, mas pela ampliação do escopo técnico da atuação profissional. Esse tipo de serviço permite a aplicação de diagnósticos patrimoniais estruturados, com precificação definida por levantamento, valorizando a entrega técnica e justificando estruturas de honorários mais robustas.

Além disso, um inventário bem executado pode desencadear demandas complementares, como planejamento tributário estratégico, reavaliação de ativos imobilizados, revisão de obrigações fiscais e até mesmo adequações no registro contábil de passivos contingentes. Essas atividades ampliam o número de horas faturáveis e consolidam o contador como consultor especializado em gestão patrimonial e fiscal.

Portanto, ao incorporar a elaboração de inventários contábeis à sua rotina, o contador não apenas gera receita adicional, mas fortalece sua autoridade técnica, fideliza o cliente e posiciona-se como um profissional estratégico, com visão integrada e capacidade de agregar valor real à gestão da empresa.

Principais perguntas e respostas sobre inventário contábil

O inventário contábil registra os valores dos bens, direitos e obrigações da empresa, com base em documentos. Já o inventário físico confere a existência real dos itens, como estoque ou patrimônio.

Sim. Todas as empresas devem elaborar inventário contábil no encerramento do exercício social, conforme exigência legal e fiscal.

Pode, desde que os dados estejam atualizados, classificados corretamente e validados. A conciliação contábil com documentos físicos ou extratos é recomendada.

Não. O inventário é uma base para o balanço, mas não o substitui. Ele fornece os dados necessários para compor as demonstrações contábeis.

Sim. O inventário deve seguir a estrutura do plano de contas, com classificação entre ativo e passivo, detalhamento por classe contábil e soma dos valores totais.

Como um sistema contábil pode ajudar o contador a fazer um inventário?

A utilização de um sistema contábil estruturado é fundamental para garantir a eficiência e a precisão na elaboração do inventário contábil. Essas plataformas permitem a automação dos cálculos patrimoniais, a classificação sistematizada dos bens, direitos e obrigações e a geração de relatórios técnicos alinhados ao plano de contas vigente.

No caso do Sistema Contábil Makro, por exemplo, é possível integrar diretamente os dados patrimoniais com a estrutura contábil da empresa, evitando inconsistências e reduzindo riscos de erro manual. A ferramenta também possibilita a aplicação de filtros por classe contábil, geração de demonstrativos detalhados e manutenção de um histórico patrimonial com rastreabilidade completa.

Além disso, esse tipo de sistema contribui para a governança das informações contábeis, reforçando o cumprimento das normas legais e facilitando processos como reconciliação de saldos, validação de dados e controle do legado patrimonial.

Portanto, contar com uma solução tecnológica adequada não apenas agiliza o processo de inventário, como também eleva o padrão técnico da entrega contábil, trazendo mais segurança e consistência à gestão patrimonial da empresa.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!