Com a Reforma Tributária, um novo tributo entra em cena: o Imposto Seletivo. Conhecido também como “imposto do pecado”, ele será aplicado sobre produtos considerados prejudiciais à saúde ou ao meio ambiente. O objetivo é simples e direto: desestimular o consumo desses itens e, ao mesmo tempo, reforçar a arrecadação em áreas estratégicas.

Essa mudança mexe diretamente com a carga tributária de setores específicos e exige atenção redobrada dos profissionais da contabilidade. Afinal, entender como o Imposto Seletivo funciona é essencial para orientar clientes, revisar planejamentos fiscais e adaptar processos à nova realidade. Para quem atua na área, é hora de se antecipar e garantir uma atuação segura e atualizada frente às novas regras.

Você vai ler:

- O que é o Imposto Seletivo?

- Quais produtos serão tributados pelo Imposto Seletivo?

- Quem deve pagar o Imposto Seletivo?

- O que está isento do Imposto Seletivo?

- Como será feita a cobrança do Imposto Seletivo?

- Como o contador deve se preparar para o Imposto Seletivo?

- Como o sistema contábil da Makro pode ajudar nesse novo cenário tributário?

- Perguntas Frequentes

O que é o Imposto Seletivo?

O Imposto Seletivo é um novo tributo federal criado pela Reforma Tributária, com aplicação prevista a partir de 2027. Ele incide sobre produtos e serviços que causam impacto negativo à saúde ou ao meio ambiente. Por esse motivo, ficou conhecido como “imposto do pecado”, um apelido popular que reforça seu caráter de penalização ao consumo de certos itens.

Na prática, trata-se de um tributo sobre o consumo, com cobrança única no momento da produção, comercialização ou importação dos produtos selecionados. Além disso, sua natureza é cumulativa, ou seja, ele não gera créditos para abatimento em etapas posteriores da cadeia produtiva.

O principal objetivo do Imposto Seletivo não é apenas arrecadar, mas desestimular o consumo de bens considerados nocivos, como cigarros, bebidas alcoólicas e veículos com alta emissão de poluentes. Por isso, ele também pode ser classificado como um tributo ambiental e de saúde pública, com função extrafiscal, ou seja, uma ferramenta de regulação social.

Essa nova tributação exige atenção de quem atua com contabilidade e planejamento fiscal, já que impacta diretamente a forma como empresas vão precificar produtos, organizar seus estoques e ajustar suas obrigações fiscais no cenário pós-reforma.

Quais produtos serão tributados pelo Imposto Seletivo?

A nova tributação adicional prevista pelo Imposto Seletivo vai atingir uma lista de bens que, segundo o governo, oferecem risco à saúde pública ou ao meio ambiente. O foco está em categorias tributadas com alto potencial de impacto, como bebidas alcoólicas, cigarros e veículos poluentes. Veja os principais itens que entram nessa nova cobrança:

- Bebidas alcoólicas: quanto maior o teor alcoólico, maior será a alíquota aplicada. A intenção é frear o consumo excessivo e os danos sociais ligados ao álcool.

- Cigarros e produtos derivados do tabaco: seguirão um cronograma de aumento gradual das alíquotas até 2033, acompanhando a extinção do ICMS e incentivando a redução do uso.

- Bebidas com alto teor de açúcar: refrigerantes e outros produtos ultraprocessados estarão sujeitos à nova carga tributária, devido ao impacto negativo que têm na saúde da população.

- Veículos automotores: a cobrança levará em conta critérios como eficiência energética, nível de emissão de poluentes, capacidade de reciclagem e presença de tecnologias sustentáveis.

- Embarcações e aeronaves: também entram na mira do imposto, principalmente aquelas que não atendem a padrões ambientais modernos.

- Recursos minerais: operações com minérios extraídos no país poderão ser taxadas com uma alíquota máxima de até 1%, mesmo em casos de exportação.

- Loterias, apostas e fantasy sports: essas atividades também devem ser incluídas na lista de produtos tributados, mas ainda dependem de regulamentação específica.

Vale lembrar que a definição exata das alíquotas e critérios técnicos ainda será detalhada em leis complementares. Por isso, é fundamental que profissionais da contabilidade fiquem atentos às próximas etapas da regulamentação para orientar seus clientes com segurança.

Quem deve pagar o Imposto Seletivo?

A responsabilidade tributária pelo pagamento do Imposto Seletivo recai, em primeiro lugar, sobre quem fabrica, importa ou comercializa os produtos sujeitos à nova tributação. Esses são os contribuintes diretos do IS, ou seja, os agentes que atuam nas etapas iniciais da cadeia e colocam os bens em circulação no mercado.

Na prática, isso inclui:

- Fabricantes de bebidas alcoólicas, cigarros e refrigerantes;

- Importadores de veículos, embarcações ou aeronaves;

- Empresas mineradoras que exploram e comercializam recursos minerais;

- Plataformas de apostas e fantasy sports, quando regulamentadas.

Além desses, a lei também estabelece responsabilidade solidária para alguns casos específicos. Isso significa que, mesmo sem produzir ou importar o item, outras pessoas físicas ou jurídicas podem ser obrigadas a arcar com o imposto. É o caso de:

- Transportadoras que movimentam mercadorias sem comprovação de origem;

- Empresas varejistas que revendem produtos adquiridos de forma irregular;

- Exportadores, quando não cumprirem as condições legais para isenção, especialmente no caso de minérios.

Por isso, o controle fiscal e o acompanhamento de documentos fiscais se tornam ainda mais importantes. Para os profissionais da contabilidade, é essencial revisar contratos, rotinas de compra e venda e todo o fluxo tributário da empresa, garantindo que nenhuma obrigação passe despercebida.

Leia mais:

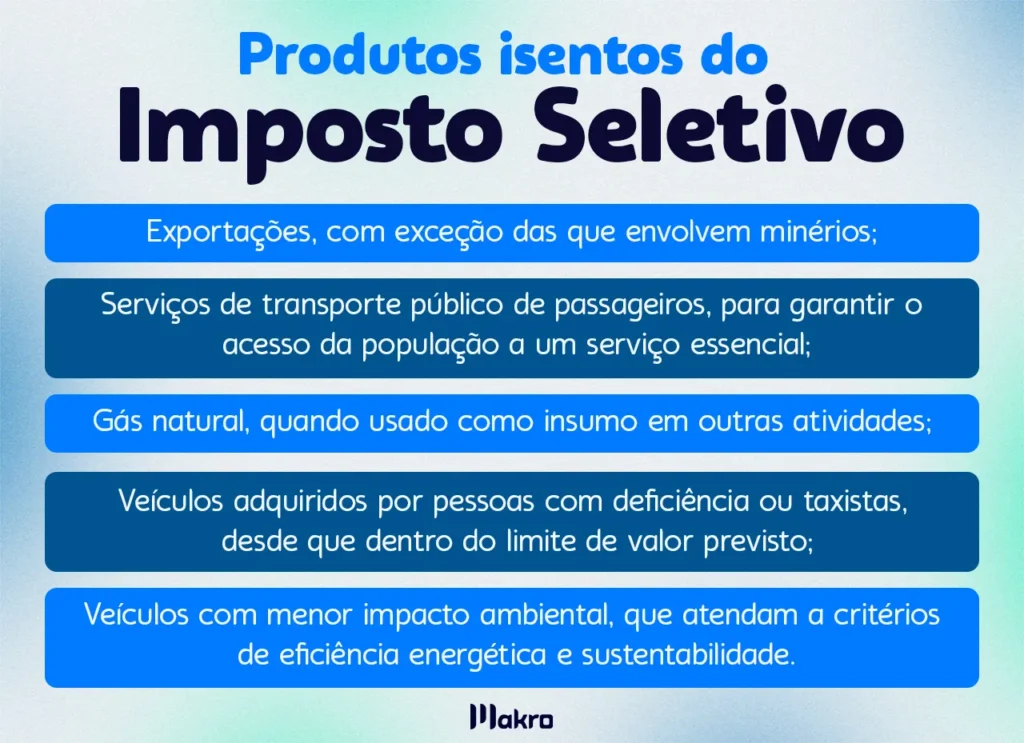

O que está isento do Imposto Seletivo?

Embora o Imposto Seletivo amplie a carga tributária sobre alguns produtos, a legislação também prevê casos de isenção fiscal. Isso significa que determinados bens ou operações não terão incidência do tributo, de acordo com critérios sociais, ambientais ou econômicos.

Essas regras fazem parte da política tributária do novo sistema, que busca equilibrar arrecadação e justiça fiscal. Por isso, entender quem está dentro ou fora da cobrança é essencial para evitar recolhimentos indevidos e orientar empresas de forma segura.

Como será feita a cobrança do Imposto Seletivo?

A cobrança do Imposto Seletivo seguirá um modelo de incidência única, ou seja, o tributo será aplicado apenas uma vez — no momento da produção, comercialização ou importação dos produtos tributados. Essa forma de aplicação evita o acúmulo de impostos ao longo da cadeia e facilita o controle fiscal.

A apuração do IS será mensal, e a responsabilidade pelo recolhimento ficará com os contribuintes diretos, como fabricantes, importadores e vendedores. A Receita Federal será o órgão responsável por fiscalizar o cumprimento das obrigações, garantindo que o imposto seja pago corretamente e nos prazos definidos.

A implementação do novo sistema tributário será feita de forma gradual. Em 2026, o Imposto Seletivo e os demais tributos da reforma (CBS e IBS) entrarão em fase de testes, sem recolhimento real — apenas simulação nas notas fiscais. A partir de 2027, a cobrança passa a valer de fato, e o sistema atual começará a ser substituído de forma progressiva até 2033.

Esse período de transição exige preparo. Contadores e empresas precisam revisar seus processos, atualizar sistemas e acompanhar as novas regras com atenção. Afinal, adaptar-se desde cedo é o caminho mais seguro para evitar falhas e garantir conformidade com a fiscalização tributária.

Como o contador deve se preparar para o Imposto Seletivo?

A chegada do Imposto Seletivo exige mais do que atualização teórica — pede ação prática e estratégica. Para os profissionais da contabilidade, o momento é de olhar para os processos com atenção e antecipar os impactos da reforma na rotina dos clientes.

O primeiro passo é entender exatamente quais empresas e produtos serão afetados. Negócios que lidam com bebidas, tabaco, veículos ou extração mineral, por exemplo, precisam de um olhar mais detalhado sobre a nova carga tributária. Avaliar o enquadramento correto de cada item e acompanhar os critérios definidos em lei complementar fará toda a diferença.

Além disso, vale revisar o planejamento tributário dos clientes. Com a aplicação conjunta do IS e do IVA (CBS + IBS), o contador precisa mapear como esses tributos vão impactar os preços, os custos e a margem de lucro de cada operação.

Outra medida importante é alinhar os sistemas e processos internos. Ferramentas de gestão fiscal e emissão de notas devem estar prontas para refletir o novo modelo de apuração e garantir conformidade com as exigências legais.

Mais do que nunca, o contador assume um papel consultivo. Estar bem informado, orientar com clareza e manter os clientes atualizados é o que torna a contabilidade ainda mais valiosa nesse período de transição.

Como o sistema contábil da Makro pode ajudar nesse novo cenário tributário?

Com tantas mudanças acontecendo ao mesmo tempo, ter um sistema contábil que acompanha a evolução da legislação faz toda a diferença na rotina dos profissionais da área. E é exatamente nesse ponto que o sistema da Makro se destaca.

Além de ser uma plataforma intuitiva e completa, a Makro oferece recursos que facilitam o acompanhamento das mudanças tributárias, inclusive aquelas trazidas pela Reforma. A solução já está preparada para integrar novos tributos como o Imposto Seletivo, o CBS e o IBS, ajudando o contador a manter tudo em dia — da apuração fiscal ao envio das obrigações acessórias.

Outro ponto forte é a automação fiscal, que reduz erros manuais, economiza tempo e garante mais segurança nos processos. Isso é especialmente valioso para autônomos e pequenos escritórios, que precisam de agilidade sem abrir mão da precisão.

Na prática, a tecnologia da Makro funciona como uma extensão do seu escritório: te ajuda a acompanhar o cenário em tempo real, atender seus clientes com mais eficiência e se adaptar às novas regras com tranquilidade.

Se a reforma já começou a movimentar o mercado contábil, por que não contar com um sistema que evolui junto com você? Aproveite e conheça todas as vantagens que o sistema contábil da Makro pode te proporcionar de forma 100% web!

Perguntas Frequentes

É um tributo federal criado pela Reforma Tributária que incide sobre produtos nocivos à saúde ou ao meio ambiente.

Porque ele recai sobre itens como cigarro, álcool e bebidas açucaradas, com o objetivo de desestimular o consumo.

Cigarros, bebidas alcoólicas, bebidas açucaradas, veículos poluentes, aeronaves, embarcações, minérios e apostas.

Fabricantes, importadores, vendedores e outros responsáveis pela comercialização dos produtos tributados.

A cobrança efetiva começa em 2027, com transição até 2033.