O Imposto de Exportação (IE) é um tributo federal que incide sobre a saída de mercadorias para o exterior e faz parte do conjunto de regras que organizam o comércio exterior no Brasil. No entanto, até mesmo quando não aparece na rotina de todas as empresas, ele merece atenção porque entra como exceção em um cenário em que, muitas vezes, a exportação recebe tratamento tributário diferenciado em outros impostos.

Embora, na prática, o IE costuma alcançar poucos produtos, é fundamental que você, contador, consiga entender seu funcionamento. Isso significa acompanhar a legislação, validar a classificação da mercadoria, conferir a documentação fiscal e orientar o cliente com segurança para evitar erro de enquadramento, cobrança inesperada e risco de autuação.

Você vai ler:

- O que é o Imposto de Exportação (IE)?

- Qual é o fato gerador do Imposto de Exportação?

- Qual a base de cálculo e alíquotas do Imposto de Exportação?

- Quais mercadorias estão sujeitas ao Imposto de Exportação?

- Exportação e outros tributos: como o IE se relaciona com ICMS, IPI, PIS e Cofins?

- Como o contador deve tratar o Imposto de Exportação na prática?

- Conclusão

- Perguntas Frequentes

O que é o Imposto de Exportação (IE)?

O Imposto de Exportação (IE) é um imposto federal que incide sobre a saída de mercadoria nacional ou nacionalizada destinada ao exterior. A competência para instituí-lo e administrá-lo é da União, conforme previsto na Constituição Federal, o que diferencia o IE de impostos estaduais e municipais que também aparecem na cadeia das operações econômicas.

Na prática, o IE alcança bens produzidos no Brasil ou mercadorias estrangeiras que passaram pelo processo de nacionalização e, posteriormente, são exportadas. O fato de a incidência estar ligada à exportação faz com que esse imposto tenha aplicação pontual e concentrada em produtos específicos, e são definidos pela política governamental vigente.

Um ponto central para o contador é entender a natureza predominantemente regulatória do Imposto de Exportação. Afinal, diferente de tributos voltados à arrecadação, o IE funciona como instrumento de política de comércio exterior, usado para controlar o fluxo de determinados produtos, proteger o mercado interno ou atender objetivos econômicos e estratégicos do país.

Qual é o fato gerador do Imposto de Exportação?

O fato gerador do Imposto de Exportação ocorre com a saída da mercadoria do território aduaneiro brasileiro. Ou seja, a obrigação tributária nasce no momento em que o bem deixa o país com destino ao exterior, e não na emissão da nota fiscal ou na negociação comercial.

Na prática operacional, esse enquadramento se materializa no registro da DU-E no Portal Único de Comércio Exterior. A legislação considera esse registro como o marco do fato gerador, pois é ali que a exportação se formaliza perante a Aduana. Para o contador, esse detalhe é essencial, já que impacta diretamente a identificação do momento correto de incidência do imposto e o acompanhamento das obrigações vinculadas à operação.

Qual a base de cálculo e alíquotas do Imposto de Exportação?

Para entender o impacto do Imposto de Exportação na operação, é essencial separar dois pontos centrais: como o imposto é calculado e como funcionam suas alíquotas. Ambos seguem uma lógica própria, ligada à política de comércio exterior, e exigem atenção técnica do contador.

Base de cálculo do Imposto de Exportação

A base de cálculo do Imposto de Exportação é o preço normal que a mercadoria, ou seu similar, alcançaria no mercado internacional em condições de livre concorrência, no momento da exportação. Esse critério está previsto no Decreto-Lei nº 1.578/1977 e reforça o caráter externo da apuração.

Na prática, isso significa que o cálculo do IE não se baseia no valor interno da venda, nem no valor aduaneiro, conceito típico da importação. O parâmetro considerado costuma estar refletido na DU-E, especialmente no valor informado no local de embarque, conforme as regras do Portal Único de Comércio Exterior.

Uma apuração inadequada, com valores incompatíveis com os preços internacionais, pode gerar autuação, cobrança complementar do imposto e penalidades. Por isso, validar a coerência da base declarada é uma etapa crítica da conferência fiscal.

Alíquotas do Imposto de Exportação

Como já falamos anteriormente, o Imposto de Exportação têm uma finalidade regulatória, e assim, não possui alíquota fixa, aplicada de forma permanente. Atualmente, a legislação estabelece uma alíquota de referência, sendo 30%. Mas, o Poder Executivo pode autorizar a redução, elevar ou mesmo zerar esse percentual, desde que respeite o limite máximo de 150%. A alteração pode ser definida pela Câmara de Comércio Exterior.

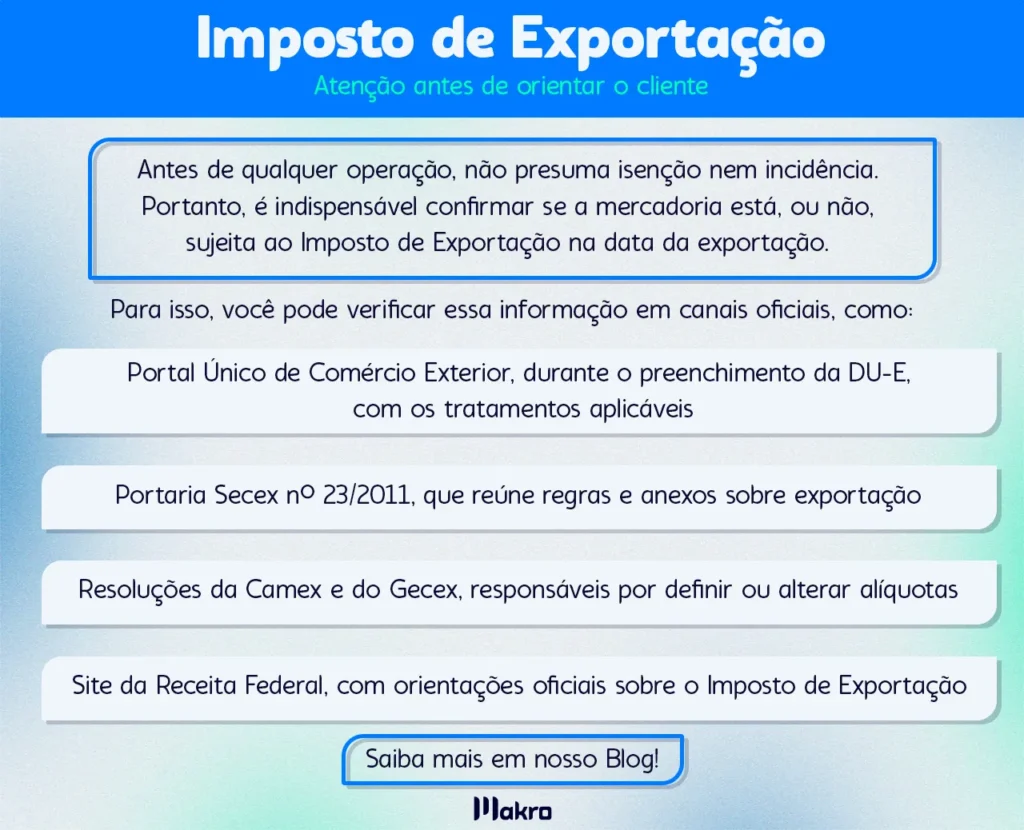

Portanto, é fundamental que você, contador, acompanhe as resoluções da Camex, caso tenha clientes que trabalham com exportação. Afinal, cada alteração pode impactar diretamente o custo tributário de uma exportação já em andamento.

Quais mercadorias estão sujeitas ao Imposto de Exportação?

O Imposto de Exportação tem incidência seletiva. Na prática, isso significa que a maioria das mercadorias exportadas pelo Brasil não paga IE. Sendo assim, a cobrança recai apenas sobre produtos específicos, definidos por atos do Poder Executivo, conforme os objetivos da política de comércio exterior.

Essa seletividade reforça o caráter regulatório do imposto. O governo utiliza o IE para controlar a saída de bens considerados estratégicos, evitar distorções de mercado ou coibir práticas como a reexportação indevida de produtos beneficiados por incentivos internos. Por isso, não existe uma lista fixa na lei. A incidência depende sempre de atos vigentes, que podem ser alterados a qualquer momento.

Exportação e outros tributos: como o IE se relaciona com ICMS, IPI, PIS e Cofins?

Na exportação, a lógica tributária é diferente do mercado interno. A regra é desonerar o produto brasileiro para torná-lo mais competitivo no exterior. Ainda assim, o Imposto de Exportação pode aparecer como exceção, e é justamente esse ponto que exige atenção do contador.

Como funciona ICMS, IPI, PIS e Cofins nas exportações?

De forma geral, a exportação não sofre a incidência dos principais tributos. O ICMS é imune nas saídas para o exterior. O IPI não incide sobre produtos industrializados destinados à exportação. Já o PIS e a Cofins são isentos sobre as receitas de exportação. Na prática, isso reduz significativamente a carga tributária da operação e influencia diretamente a formação de preço.

Por que o Imposto de Exportação foge à regra?

O Imposto de Exportação não segue a lógica arrecadatória desses tributos. Sua função é regulatória. Por isso, mesmo em um cenário de imunidade e isenção, o IE pode incidir sobre produtos específicos, quando o governo busca controlar a saída de determinadas mercadorias ou equilibrar o comércio exterior.

Qual é o impacto para o planejamento tributário?

Para o contador, o ponto central é não generalizar. A desoneração de ICMS, IPI, PIS e Cofins não afasta automaticamente o IE. Antes de concluir o custo da exportação, é essencial verificar se o produto está sujeito ao Imposto de Exportação e se há alíquota vigente. Essa checagem evita erros de precificação e garante segurança fiscal na operação.

Leia mais:

Como o contador deve tratar o Imposto de Exportação na prática?

Na rotina contábil, o Imposto de Exportação exige menos volume de apurações, mas muito mais atenção técnica. Justamente por ser seletivo e regulatório, qualquer erro de enquadramento pode gerar custo inesperado ou travar a operação.

Conferência da DU-E e enquadramento do produto

O primeiro cuidado está na conferência da DU-E. O contador precisa validar se a NCM informada corresponde corretamente à mercadoria exportada e se existe incidência de IE para aquele produto. Essa checagem passa pela análise dos atos vigentes da Camex e das tabelas disponíveis no Portal Único Siscomex. Um enquadramento incorreto pode levar à cobrança indevida ou à omissão do imposto quando ele é exigido.

Análise prévia antes da operação

Antes mesmo da exportação acontecer, o contador deve avaliar se o produto está sujeito ao Imposto de Exportação e se há alíquota em vigor. Como o IE pode ter alteração imediata, sem respeitar anterioridade, acompanhar atos recentes do Poder Executivo faz parte da prevenção de riscos. Essa análise prévia evita surpresas no custo final da operação e ajuda o cliente a decidir se a exportação é viável naquele momento.

Apoio ao cliente e mitigação de riscos

Além do aspecto técnico, o papel do contador é orientar o cliente de forma clara. Explicar por que determinado produto sofre incidência, como o imposto é calculado e quais impactos ele gera no preço final fortalece a tomada de decisão. Na prática, o contador atua como um filtro de risco, garantindo que a exportação esteja alinhada às regras fiscais e evitando autuações, ajustes posteriores e perdas financeiras.

Conclusão

O Imposto de Exportação ocupa um espaço específico no comércio exterior brasileiro. Ele não tem foco arrecadatório, mas atua como instrumento de política econômica, com aplicação seletiva e regras que podem mudar rapidamente. Por isso, mesmo aparecendo em poucas operações, o IE exige atenção técnica sempre que a exportação envolve produtos sujeitos ao tributo.

Nesse cenário, o papel do contador é decisivo. Analisar a incidência antes da operação, conferir corretamente a DU-E, acompanhar atos da Camex e orientar o cliente com base na norma vigente evita riscos fiscais e surpresas no custo da exportação. Mais do que cumprir uma obrigação, trata-se de garantir previsibilidade e segurança nas decisões.

Para lidar com essa rotina e com as constantes mudanças regulatórias, contar com um sistema contábil atualizado faz diferença. Um software que centraliza informações, apoia a conferência fiscal e acompanha a legislação ajuda o contador a ganhar agilidade e reduzir erros. Se você ainda não conhece, vale testar o plano gratuito da Makro e ver, na prática, como a tecnologia pode apoiar sua atuação no dia a dia. Comece agora, e veja a transformação na sua rotina contábil.

Perguntas Frequentes

O Imposto de Exportação é um tributo federal que incide sobre a saída de mercadorias nacionais ou nacionalizadas do território aduaneiro, em situações específicas previstas em lei.

Não. O IE tem incidência seletiva e atinge apenas determinados produtos definidos por atos do Poder Executivo. A maioria das exportações não paga esse imposto.

O imposto nasce no momento da saída da mercadoria do território aduaneiro, considerada, na prática, a data do registro da DU-E no Portal Único.

O Poder Executivo define as alíquotas do IE, por meio de atos da Camex, respeitando o limite legal. Elas podem ser alteradas a qualquer momento.