Oi, contador! Você já deve saber que dominar a CSLL e garantir segurança nas apurações e seguir corretamente as regras fiscais é fundamental. Embora muitas vezes ela seja tratada junto ao IRPJ, a CSLL tem suas próprias regras, alíquotas e finalidades, e conhecer esses detalhes faz toda a diferença na hora de calcular corretamente os tributos de uma empresa.

Neste artigo, vamos explicar de forma clara e objetiva o que é a CSLL, quem precisa pagar, como é feita a apuração nos diferentes regimes de tributação, quais são as alíquotas aplicáveis e o que pode mudar com a reforma tributária. Se você é contador, estudante ou atua no setor fiscal, esse conteúdo foi feito para te ajudar a dominar mais um ponto crucial da rotina contábil. Vamos lá?

Você vai ler:

- O que é CSLL e para que serve?

- Quem deve pagar a CSLL?

- Como funciona a apuração da CSLL?

- Quais são as alíquotas da Contribuição Social sobre Lucro Líquido?

- Diferença entre CSLL e IRPJ

- O que pode mudar com a reforma tributária?

- Como o sistema contábil da Makro pode ajudar na apuração da CSLL

- Perguntas Frequentes

O que é CSLL e para que serve?

A CSL, ou Contribuição Social sobre o Lucro Líquido é um imposto federal que o governo cobra das empresas no Brasil. Criada pela Lei nº 7.689/1988, sua base legal está na Constituição Federal de 1988, que autorizou a instituição de contribuições sociais com foco no financiamento da seguridade social. Na prática, essa contribuição ajuda a financiar serviços públicos importantes, como saúde, previdência e assistência social.

Diferente de outros tributos que podem ter a arrecadação dividida entre União, estados e municípios, a CSLL é destinada exclusivamente à União, justamente por ter esse caráter de contribuição voltada à proteção social. Isso faz com que ela tenha um papel estratégico dentro do sistema tributário.

Em resumo: a CSLL não é apenas mais um imposto, ela é uma contribuição social com finalidade específica e impacto direto na sustentação de políticas públicas. Saber disso é o ponto de partida para trabalhar com a CSLL de forma segura e eficiente no dia a dia contábil.

Quem deve pagar a CSLL?

A CSLL deve ser paga por toda pessoa jurídica domiciliada no Brasil, além das equiparadas pela legislação tributária, como é o caso de algumas entidades que, mesmo não tendo fins lucrativos, exercem atividades econômicas. Em outras palavras, se a empresa gera lucro e está legalmente constituída no país, ela provavelmente está entre os contribuintes da CSLL.

Mas, como toda regra tem exceção, é importante destacar que algumas organizações têm isenção da CSLL ou até mesmo imunidade tributária. É o caso, por exemplo, de instituições com fins exclusivamente filantrópicos, culturais, educacionais ou científicos — desde que atendam aos requisitos legais para usufruir desses benefícios. Essas entidades precisam comprovar que realmente exercem suas atividades de forma regular, sem distribuir lucros ou vantagens a seus dirigentes.

Por isso, antes de fazer qualquer apuração ou recolhimento, vale revisar com atenção o enquadramento da empresa e verificar se há possibilidade de isenção. Além de evitar pagamentos indevidos, isso garante mais segurança e conformidade na gestão tributária.

Leia mais:

Como funciona a apuração da CSLL?

Bem, isso pode depender de acordo com o regime que a empresa adotou. Isso significa que o cálculo da contribuição não é o mesmo para todos os contribuintes, assim, ele muda de acordo com a forma como o lucro é determinado ou presumido.

No lucro real, a CSLL é calculada a partir do lucro contábil, ajustado conforme as regras fiscais que determinam o que deve ser incluído ou retirado. Assim, a empresa pode escolher entre apurar a CSLL todo trimestre, com cálculo final a cada período, ou uma vez por ano, fazendo pagamentos mensais por estimativa.

No lucro presumido, a empresa calcula a CSLL aplicando um percentual fixo sobre a receita bruta, e esse percentual muda conforme o tipo de atividade. Por exemplo, para atividades comerciais e industriais, o percentual é de 12%; já para prestação de serviços em geral, esse índice sobe para 32%. Assim, a alíquota da CSLL incide sobre esse valor presumido, e não sobre o lucro efetivo.

Para quem opta pelo Simples Nacional, a CSLL está incluída no valor pago mensalmente através do DAS (Documento de Arrecadação do Simples). Nesse caso, não há uma apuração separada da contribuição — o percentual destinado à CSLL já faz parte da alíquota total, que varia conforme o faturamento e o tipo de atividade exercida.

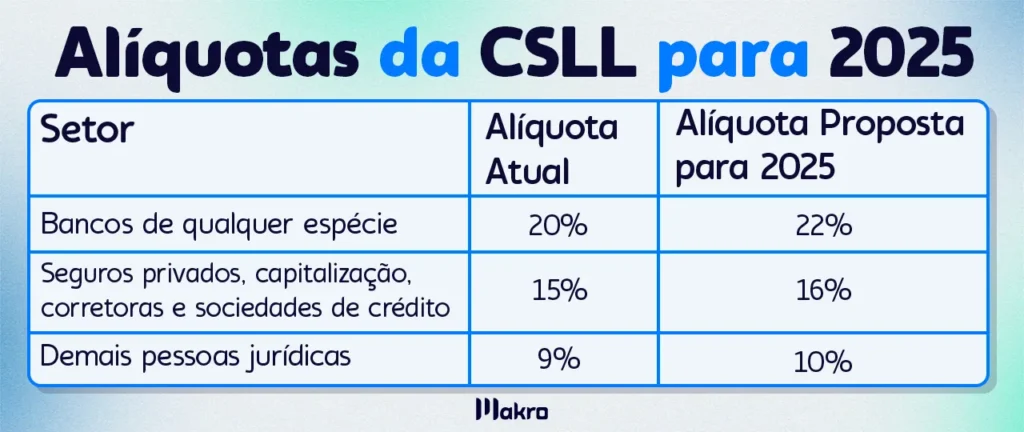

Quais são as alíquotas da Contribuição Social sobre Lucro Líquido?

A Contribuição Social sobre o Lucro Líquido (CSLL) possui alíquotas que variam conforme o setor de atuação da empresa. Recentemente, o governo propôs alterações nessas alíquotas para o ano de 2025, com o objetivo de aumentar a arrecadação e equilibrar as contas públicas. As principais mudanças propostas são:

- Para bancos de qualquer espécie: aumento de 20% para 22%.

- Empresas de seguros privados, de capitalização, corretoras e sociedades de crédito: elevação de 15% para 16%.

- Demais pessoas jurídicas: incremento de 9% para 10%.

Essas alterações estão previstas para vigorar entre 1º de janeiro e 31 de dezembro de 2025. A partir de 2026, as alíquotas devem retornar aos patamares anteriores. Para facilitar a visualização, segue uma tabela com as alíquotas atuais e as propostas para 2025:

Diferença entre CSLL e IRPJ

Embora a CSLL e o IRPJ tenham como base de cálculo o lucro das empresas, esses dois tributos não são a mesma coisa. A CSLL serve para financiar a seguridade social, enquanto o IRPJ tem um foco mais amplo e arrecada recursos para diversas áreas do governo. Ambos incidem sobre o lucro, mas seguem regras distintas.

Uma das principais diferenças está nas deduções permitidas. No IRPJ, por exemplo, só são consideradas dedutíveis as despesas necessárias, usuais e normais para a atividade da empresa, conforme previsto no artigo 47 da Lei nº 4.506/64. Já a CSLL não adota esse critério, o que significa que algumas despesas que não são dedutíveis no IRPJ podem ser aceitas para fins de apuração da CSLL.

Outro ponto importante envolve os limites para dedução de royalties e assistência técnica. O IRPJ impõe um teto de 5% sobre a receita gerada pela exploração de intangíveis. No caso da CSLL, esse limite não se aplica, o que torna o tratamento fiscal mais flexível.

Essas diferenças, ainda que técnicas, impactam diretamente no cálculo dos tributos e, por isso, merecem atenção por parte dos contadores. Portanto, conhecer os detalhes específicos de cada contribuição evita erros na apuração e melhora o planejamento tributário das empresas.

O que pode mudar com a reforma tributária?

A reforma tributária de 2025 trouxe debates significativos sobre a Contribuição Social sobre o Lucro Líquido (CSLL), especialmente em relação à sua possível unificação com o Imposto de Renda das Pessoas Jurídicas (IRPJ) e outras alterações que podem impactar diretamente as empresas e os profissionais da contabilidade.

Possível unificação da CSLL com o IRPJ

Uma das propostas em discussão é a unificação da CSLL com o IRPJ, visando simplificar o sistema tributário e reduzir a complexidade no cumprimento das obrigações fiscais. Essa medida busca consolidar a base de cálculo e as alíquotas desses tributos, tornando o processo de apuração mais eficiente e menos oneroso para as empresas. No entanto, até o momento, não há definição concreta sobre essa fusão, e os profissionais devem acompanhar atentamente as atualizações legislativas.

Mudanças nas alíquotas e bases de cálculo

O Projeto de Lei nº 2.337/2021 (PL 2.337/21), que integra a segunda fase da reforma tributária, propôs alterações nas alíquotas da CSLL. No começo, o projeto propunha reduzir a alíquota de 9% para 8% de forma gradual, mas só se houvesse corte nos incentivos fiscais que elevassem a arrecadação. Para os bancos, a alíquota passaria de 20% para 19%, e para outras instituições financeiras, de 15% para 14%. Sendo assim, essas mudanças visavam equilibrar a carga tributária e compensar perdas de receita decorrentes de outras desonerações fiscais.

Fim de benefícios fiscais e impactos para contadores

Outra proposta relevante do PL 2.337/21 é a extinção dos Juros sobre Capital Próprio (JCP) como forma de distribuição de lucros. Essa mudança impactaria diretamente o planejamento tributário das empresas. Assim, exigindo dos contadores uma reavaliação das estratégias adotadas para a remuneração dos acionistas. O projeto também propõe tributar lucros e dividendos distribuídos, o que muda bastante o cenário fiscal e exige mais atenção dos profissionais contábeis.

Atualizações legislativas e a importância do acompanhamento contínuo

É fundamental destacar que o PL 2.337/21 ainda está em tramitação no Congresso Nacional, e suas propostas podem sofrer alterações até a aprovação final. Portanto, os profissionais da contabilidade devem manter-se atualizados sobre o andamento das discussões e preparados para adaptar os processos e orientações conforme as novas legislações sejam implementadas.

Como o sistema contábil da Makro pode ajudar na apuração da CSLL

Com tantas regras, prazos e variações conforme o regime tributário, manter a apuração da CSLL em dia pode se tornar um desafio para contadores autônomos e escritórios contábeis. É aí que entra o sistema contábil da Makro como um grande aliado da rotina fiscal.

O software da Makro permite automatizar cálculos, facilitando a apuração precisa da CSLL com base no regime adotado pela empresa — seja lucro real, presumido ou Simples Nacional. Além disso, o sistema oferece controle eficiente de alíquotas, considerando as particularidades de cada setor e acompanhando atualizações na legislação.

Outro ponto forte está na organização de documentos fiscais, o que ajuda a manter a conformidade das informações e evita retrabalhos. A plataforma também permite a integração com outras obrigações acessórias, otimizando o tempo do contador e reduzindo o risco de erros que podem gerar penalidades.

E o melhor: a Makro oferece plano gratuito, ideal para quem está começando ou quer testar a praticidade da ferramenta antes de investir. Portanto, é uma solução pensada para facilitar a vida de quem trabalha com contabilidade, trazendo mais agilidade, segurança e eficiência para a gestão tributária no dia a dia.

Perguntas Frequentes

A CSLL é um tributo federal que incide sobre o lucro líquido das empresas, destinado a financiar a seguridade social, incluindo previdência, assistência social e saúde pública.

Todas as pessoas jurídicas domiciliadas no Brasil, incluindo as equiparadas pela legislação tributária, devem recolher a CSLL.

Sim, entidades sem fins lucrativos, como instituições filantrópicas, recreativas, culturais, científicas e associações de poupança e empréstimo, podem ser isentas ou imunes à CSLL, desde que atendam aos requisitos legais.

A alíquota padrão é de 9% para a maioria das empresas.

No Lucro Real, a CSLL é calculada aplicando-se a alíquota correspondente sobre o lucro líquido ajustado por adições e exclusões previstas na legislação fiscal.