O Fator R define se a empresa do seu cliente pagará impostos pelo Anexo III (alíquota inicial de 6%) ou pelo Anexo V (alíquota inicial de 15,5%) do Simples Nacional. Esse cálculo relaciona a folha de pagamento com o faturamento dos últimos 12 meses e pode gerar economia significativa quando aplicado corretamente.

Portanto, se você atende empresas prestadoras de serviços, entender e acompanhar esse indicador mensalmente é fundamental para garantir o menor custo tributário possível.

Você vai ler:

- O que é o Fator R e qual sua função no Simples Nacional?

- Fórmula do Fator R: componentes e cálculo correto

- Regra de enquadramento: Anexo III vs Anexo V

- Passo a passo: como calcular o Fator R na prática?

- Quais atividades podem aplicar o Fator R?

- Casos especiais no cálculo do Fator R

- Erros comuns que comprometem o cálculo

- Conclusão

- Perguntas Frequentes

O que é o Fator R e qual sua função no Simples Nacional?

O Fator R é um indicador que mede a proporção entre a folha de pagamento e a receita bruta total (RBT12) dos últimos 12 meses. Esse cálculo determina se empresas prestadoras de serviços serão tributadas pelo Anexo III ou pelo Anexo V do Simples Nacional, impactando diretamente o valor dos impostos mensais.

Criado pela Lei Complementar 155/2016, o Fator R surgiu com a extinção do antigo Anexo VI e trouxe uma mudança importante: empresas que investem mais em folha de pagamento, contratando funcionários e pagando pró-labore adequado, que podem ser tributadas com alíquotas menores. A lógica é simples: quanto maior o percentual da receita destinado a salários e encargos, menor a carga tributária.

Na prática, o governo incentiva a formalização de empregos. Empresas com Fator R igual ou superior a 28% tributam pelo Anexo III (alíquotas de 6% a 33%), enquanto aquelas abaixo desse percentual ficam no Anexo V (alíquotas de 15,5% a 30,5%). Essa diferença pode representar economia de milhares de reais ao longo do ano.

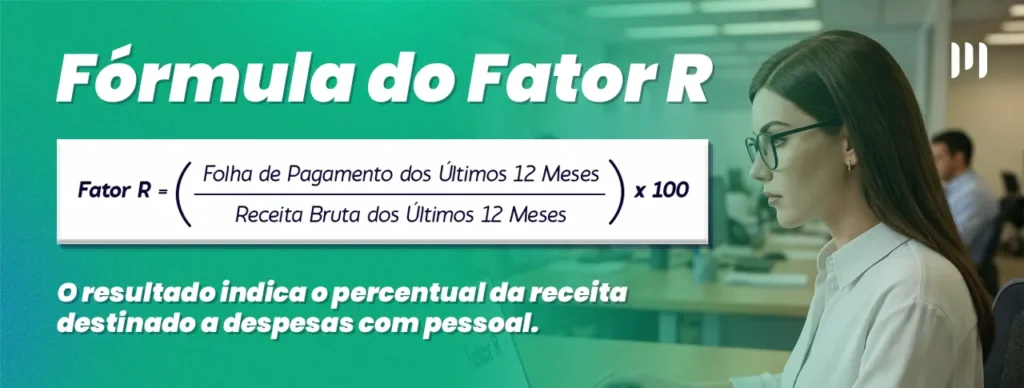

Fórmula do Fator R: componentes e cálculo correto

Para calcular corretamente, você precisa somar todos os valores da folha de pagamento: salários dos funcionários, pró-labore dos sócios, 13º salário, férias e adicionais, INSS patronal (CPP) e FGTS. Esses dados devem estar declarados no eSocial, que é a fonte oficial para comprovação. Um erro comum é incluir a distribuição de lucros nesse cálculo, lucros não entram, pois não geram encargos trabalhistas nem previdenciários.

A Receita Bruta Total (RBT12) representa todo o faturamento dos últimos 12 meses, sem dedução de impostos ou despesas. Você encontra esse valor no PGDAS-D, sistema onde faz a apuração mensal do Simples Nacional.

Na rotina prática, os dados da folha vêm do seu sistema de departamento pessoal integrado ao eSocial, enquanto a receita acumulada está disponível diretamente no ambiente do Simples Nacional. Cruzar essas informações mensalmente garante que você aplique o anexo correto na hora da apuração e evita pagar impostos a mais por desatenção.

Regra de enquadramento: Anexo III vs Anexo V

A regra é objetiva: Fator R igual ou superior a 28% enquadra a empresa no Anexo III, enquanto resultado abaixo de 28% mantém no Anexo V. Assim, essa diferença impacta diretamente o bolso, o Anexo III começa com alíquota de 6%, contra 15,5% do Anexo V.

Veja um exemplo prático: uma empresa de consultoria com faturamento anual de R$ 720 mil está na terceira faixa do Simples. No Anexo III, a alíquota efetiva fica em torno de 11,05%, resultando em aproximadamente R$ 79.560 de impostos no ano. Já no Anexo V, com alíquota efetiva de cerca de 18,13%, os impostos sobem para R$ 130.500. Ou seja: uma diferença de quase R$ 51 mil anuais.

O cálculo deve ser feito todo mês na apuração do PGDAS-D, sempre considerando os 12 meses anteriores acumulados. Isso significa que o enquadramento pode mudar de um mês para outro conforme novos valores entram na base de cálculo e antigos saem. Por isso, acompanhar mensalmente evita surpresas e garante que você está aplicando o anexo mais vantajoso em cada período de apuração.

Leia mais:

Passo a passo: como calcular o Fator R na prática?

- Levante a folha de pagamento dos últimos 12 meses

Acesse o eSocial e some todos os valores da folha acumulada: salários dos funcionários, pró-labore dos sócios, 13º salário, férias, INSS patronal (CPP) e FGTS.

Exemplo: Salários (R$ 120.000) + pró-labore (R$ 72.000) + 13º e férias (R$ 18.000) + INSS patronal (R$ 21.600) + FGTS (R$ 9.600) = R$ 241.200 - Verifique a receita bruta acumulada dos últimos 12 meses

Consulte o PGDAS-D ou seu sistema contábil para confirmar o faturamento total do período.

Exemplo: Receita bruta acumulada = R$ 840.000 - Aplique a fórmula do Fator R

Divida o total da folha pela receita bruta e multiplique por 100:

(241.200 ÷ 840.000) × 100 = 28,7% - Verifique o enquadramento

Se o resultado for igual ou superior a 28%, a empresa tributa pelo Anexo III. Se for inferior a 28%, enquadra-se no Anexo V. No exemplo: Como 28,7% é superior a 28%, a empresa se enquadra no Anexo III.

- Segregue as receitas no PGDAS-D

Na apuração mensal, lance o faturamento do mês no anexo correspondente ao Fator R calculado, aplicando as alíquotas corretas.

- Atenção!

Sempre confirme os dados nas fontes oficiais, eSocial para folha e PGDAS-D para receita. Nunca trabalhe com estimativas, pois um erro no enquadramento pode gerar recolhimento indevido ou autuação fiscal.

Quais atividades podem aplicar o Fator R?

O Fator R se aplica a prestadores de serviços que, por padrão, seriam tributados no Anexo V, mas podem migrar para o Anexo III quando atingem o percentual mínimo. As principais categorias incluem serviços de saúde (fisioterapia, psicologia, nutrição, medicina veterinária), consultoria e gestão empresarial, arquitetura e engenharia, desenvolvimento de software sob encomenda, representação comercial e academias de atividades físicas.

Antes de calcular, consulte o CNAE da empresa no Portal do Simples Nacional para confirmar se a atividade permite essa migração. Algumas prestações de serviço ficam fixas no Anexo III (como instalação e manutenção) ou no Anexo IV (como advocacia), sem possibilidade de aplicar o Fator R.

Vale lembrar que empresas com múltiplas atividades precisam segregar as receitas corretamente no PGDAS-D, aplicando o cálculo apenas para as atividades elegíveis e mantendo as demais nos anexos correspondentes.

Casos especiais no cálculo do Fator R

A Resolução CGSN nº 140/2018 estabelece procedimentos para situações atípicas no cálculo do Fator R.

- Empresa com menos de 12 meses: O cálculo é proporcional ao período de atividade. Se a empresa tem 6 meses de operação, você soma a folha acumulada nesses 6 meses e divide pela receita do mesmo período. A fórmula segue a mesma, mas com base no histórico disponível desde a abertura.

- Folha de pagamento sem faturamento: Quando há folha maior que zero mas a receita é zero no período (situação rara, mas possível em empresas sazonais), o Fator R é fixado automaticamente em 28%, permitindo tributação pelo Anexo III.

- Faturamento sem folha de pagamento: Se a empresa teve receita mas nenhum gasto com folha, o Fator R fica fixado em 1%, obrigando o enquadramento no Anexo V. Essa regra impede que empresas sem estrutura de pessoal se beneficiem das alíquotas menores.

Esses casos aparecem principalmente em empresas novas ou com modelos de negócio diferenciados, e seguir a resolução corretamente evita problemas na fiscalização.

Erros comuns que comprometem o cálculo

Na rotina de apuração, alguns erros aparecem com frequência e podem custar caro. Esquecer o pró-labore na folha é um dos mais comuns, muitos contadores somam apenas os salários dos funcionários e ignoram a retirada dos sócios, perdendo a chance de atingir os 28%. O resultado? A empresa acaba tributada pelo Anexo V quando poderia se enquadrar no III.

Outro equívoco é incluir distribuição de lucros no cálculo. Lucros não geram encargos trabalhistas nem previdenciários, portanto não entram na folha de pagamento. Sendo assim, incluir essa rubrica é tecnicamente incorreto e pode gerar inconsistências em fiscalizações da Receita Federal.

Usar a RBT12 desatualizada também é frequente, especialmente quando o contador não confere os valores acumulados no sistema antes da apuração. Trabalhar com dados do mês anterior compromete todo o cálculo.

Por fim, muitos escritórios não recalculam o Fator R mensalmente, mantendo o mesmo anexo por vários meses sem verificar se houve mudança no percentual. Como o cálculo considera uma base móvel de 12 meses, o enquadramento pode mudar todo mês, e continuar no Anexo V quando já atingiu 28% significa pagar impostos a mais desnecessariamente.

Conclusão

Em suma, calcular o Fator R corretamente faz parte da rotina mensal de quem trabalha com Simples Nacional e pode representar economia real para os clientes. A diferença entre tributar no Anexo III ou V não é apenas técnica, pois ela impacta diretamente a saúde financeira das empresas que você atende.

O acompanhamento mensal é fundamental porque a base de cálculo é móvel, sempre considerando os 12 meses anteriores. Assim, um mês de faturamento atípico ou um ajuste na folha podem mudar o enquadramento, e aproveitar essas variações a favor do cliente demonstra o valor do trabalho contábil bem feito.

Portanto, contar com um bom sistema contábil, como o sistema da Makro, facilitam esse controle ao integrar os dados de folha, faturamento e apuração em um só lugar! E assim, acabam reduzindo o risco de erros manuais e otimizando o tempo da equipe. No fim, o que conta é garantir que cada cliente pague exatamente o que deve, nem mais, nem menos, e que você tenha os dados organizados para comprovar isso em qualquer fiscalização.

Essa vantagem citada acima é apenas uma das inúmeras vantagens que o sistema da Makro pode trazer para a sua contabilidade. Se você ainda não conhece, clique abaixo e se cadastre no Plano Gratuito para ver de perto como a Makro pode trazer mais produtividade para sua rotina com um sistema completo e 100% web!

Perguntas Frequentes

O Fator R é um cálculo que relaciona a folha de pagamento com a receita bruta dos últimos 12 meses. Ele determina se empresas prestadoras de serviços serão tributadas pelo Anexo III (alíquotas menores) ou Anexo V (alíquotas maiores) do Simples Nacional.

Divida o total da folha de pagamento dos últimos 12 meses pela receita bruta do mesmo período e multiplique por 100. Se o resultado for igual ou superior a 28%, a empresa tributa pelo Anexo III. Abaixo de 28%, fica no Anexo V.

O Anexo III tem alíquota inicial de 6% e se aplica quando o Fator R é igual ou superior a 28%. Já o Anexo V começa em 15,5% e é usado quando o Fator R fica abaixo desse percentual, resultando em carga tributária maior.

Não. Apenas entram no cálculo salários, pró-labore, 13º, férias, INSS patronal e FGTS — ou seja, valores que geram encargos trabalhistas e previdenciários. Distribuição de lucros não conta para o Fator R.