O evento R-4000 é responsável por registrar dados essenciais sobre contribuintes individuais, equiparados a empresas e trabalhadores sem vínculo empregatício, é a chave para uma comunicação eficaz entre empresas e órgãos governamentais. Assim, o envio desses eventos torna-se uma tarefa descomplicada, utilizando as plataformas específicas do eSocial. Isto é, com essas ferramentas, você atualiza o cadastro e as informações, garantindo a conformidade legal e evitando penalidades.

Neste artigo, vamos te ajudar a compreender o que é esse evento e como funciona seu envio. Assim como falar da importância de estar atento a esses prazos, e desfrutar de uma gestão transparente e eficiente das obrigações fiscais e previdenciárias. Embarque nessa jornada de simplicidade e conformidade com o eSocial! Boa leitura!

Você vai ler:

O que é o evento R-4000?

O R-4000 é uma série de eventos da EFD-Reinf que tem como objetivo informar à Receita Federal as informações gerais da empresa que realiza retenções de impostos federais. Sendo assim, a Receita Federal utiliza essas informações para fiscalizar as retenções de impostos federais e calcular o valor das contribuições previdenciárias que as empresas devem recolher.

Quando entrou em vigor o evento R-400?

A obrigatoriedade do envio dos eventos da série R-4000 começou em 1º de setembro de 2023, para fatos geradores ocorridos a partir dessa data. Sendo assim, implementado pela Instrução Normativa RFB N.º 2.163/2023. No entanto, os efeitos na DCTFWeb começaram somente a partir de janeiro de 2024.

Ou seja, as empresas que realizaram retenções de impostos federais a partir de setembro de 2023 já estavam obrigadas a enviar esse evento. No entanto, os valores retidos somente começaram a ser informados na DCTFWeb a partir de janeiro de 2024.

Antes, você informava as retenções de impostos federais na GFIP. Com a implantação do R-4000, agora você deve informar essas retenções na EFD-Reinf.

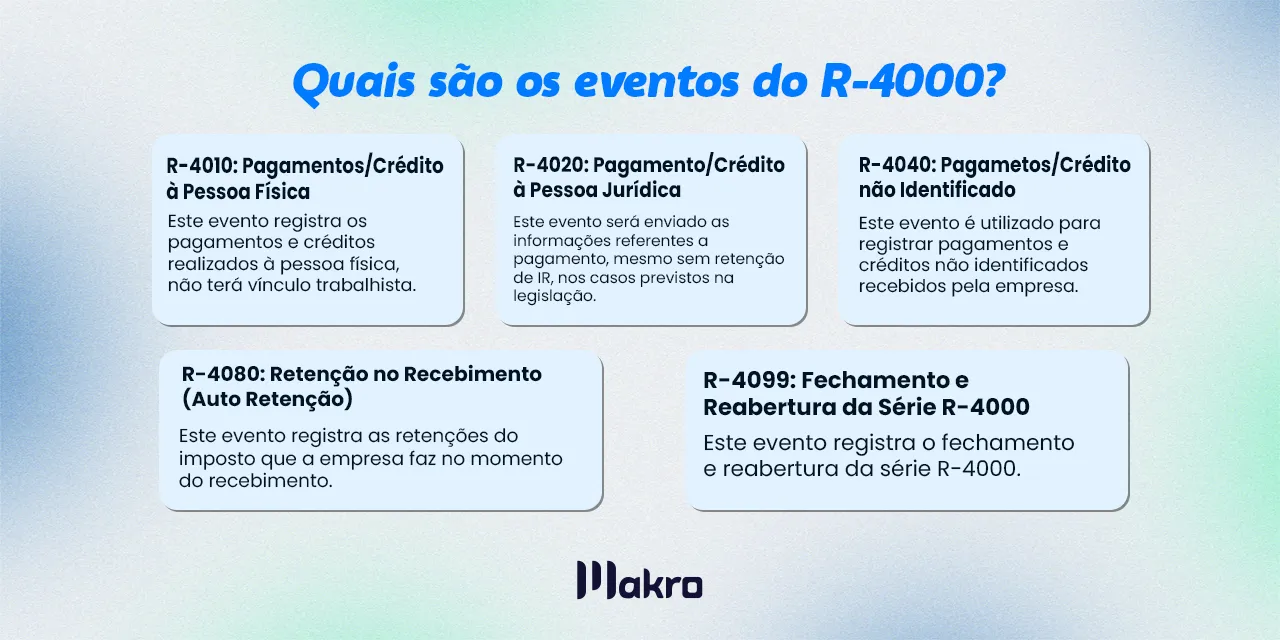

Conheça os principais eventos dessa série

A série R-4000 faz parte do EFD-REINF e tem como foco reportar ao Fisco informações essenciais sobre retenções e créditos em diversos tipos de transação. Assim, cada evento dessa série desempenha um papel específico, conforme o tipo de beneficiário e como você realizou o pagamento ou a retenção. Abaixo, você encontrará os principais eventos dessa série, com explicações sobre como utilizá-los e quais são suas obrigações.

O que declarar no evento R-4000 REINF?

No R-4000, a empresa deve informar os seguintes dados:

- Razão social: o nome da empresa;

- CNPJ: o número de identificação do Cadastro Nacional da Pessoa Jurídica da empresa;

- Inscrição Estadual: número de inscrição da empresa no cadastro de contribuintes do ICMS da unidade federada em que está estabelecida;

- Inscrição Municipal: número de inscrição da empresa no cadastro de contribuintes do ISSQN da unidade federada em que está estabelecida;

- Endereço: endereço completo da empresa, incluindo o CEP;

- Contato: nome e o cargo do responsável pelo envio dos R-4000, bem como os seus dados de contato, como telefone, e-mail e fax;

- Regime tributário: regime tributário adotado pela empresa, como Simples Nacional, Lucro Real ou Lucro Presumido;

- Regime de apuração: regime de apuração dos impostos federais, como mensal, trimestral ou anual;

- CNAE: O código de atividade econômica da empresa, conforme a classificação da CNAE-Fiscal;

- Atividades econômicas: As atividades econômicas desenvolvidas pela empresa, conforme a classificação da CNAE-Fiscal.

Quem deve declarar os eventos da série R-4000?

Todas as empresas que realizem retenções de impostos federais estão obrigadas a declarar os eventos desta série. Assim, essas empresas incluem:

- Empresas que contratam empregados, inclusive as que contratam empregados domésticos;

- Empresas que contratam serviços prestados por pessoas jurídicas, como autônomos, microempreendedores individuais (MEI) e empresas;

- Empresas que contratam serviços prestados por pessoas físicas, como aposentados, pensionistas e servidores públicos.

Além disso, você deve enviá-lo até o dia 15 do mês seguinte ao mês de competência.

Leia também:

Como enviar esse evento?

Para enviar o Reinf R-4000, a empresa deve utilizar a API REST da Receita Federal. O envio deve ser feito até o dia 15 do mês subsequente ao mês de competência.

- Acesse o site da Receita Federal e clique em “EFD-Reinf”;

- Clique em “Envio”;

- Selecione o R-4000;

- Preencha os campos dos eventos com as informações da empresa;

- Assine digitalmente o evento com certificado digital válido;

- Clique em “Enviar”.

Após o envio, a empresa receberá um recibo de envio. É muito importante guardar esse recibo fins de controle. A Receita Federal disponibiliza um manual de orientação para o envio dos eventos da EFD-Reinf. Você pode encontrar esse manual no site da Receita Federal.

Observe os seguintes pontos importantes ao enviar o Reinf R-4000:

- Deve ser enviado até o dia 15 do mês subsequente ao mês de competência.

- Deve ser assinado digitalmente com certificado digital válido.

- As informações prestadas no documento devem estar corretas e atualizadas.

O não envio desse evento, mesmo que sem movimento, pode resultar em penalidades, como multas e bloqueio de benefícios fiscais.

R-4000 é preciso enviar sem movimento?

Sim, mesmo que a empresa não tenha realizado retenções de impostos federais no mês, é preciso enviá-lo. Deve-se enviar o R-4000 sem movimento com o código de movimento 0 (zero).

O evento R-4000 sem movimento é importante para manter a regularidade da empresa perante a Receita Federal. O não envio do R-4000, mesmo que sem movimento, pode resultar em penalidades, como multas e bloqueio de benefícios fiscais.

Assim, é importante que as empresas que realizem retenções de impostos federais se atentem à obrigatoriedade do envio do evento R-4000, mesmo que sem movimento.

Principais pontos sobre o evento R-4000:

- O R-4000 é um evento da EFD-Reinf que informa à Receita Federal as informações gerais da empresa que realiza retenções de impostos federais.

- Todas as empresas que realizem retenções de impostos federais estão obrigadas a declarar os eventos da série R-4000.

- O envio dos R-4000 deve ser feito até o dia 15 do mês subsequente ao mês de competência.

- Mesmo que a empresa não tenha realizado retenções de impostos federais no mês, é preciso enviar o evento R-4000.

Conclusão

Em suma, o correto envio dos eventos da série R-4000 é essencial para manter a conformidade fiscal da sua empresa e evitar problemas com o fisco. Então, para facilitar esse processo, utilizar um sistema eficiente como o Makro pode ser um grande diferencial. O sistema contábil da Makro não apenas organiza todas as informações fiscais, mas também auxilia nos cálculos complexos, como a distribuição de lucros e retenções, garantindo assim que você envie os eventos de forma rápida e precisa.

Além disso, o sistema ajuda a evitar erros comuns, ao automatizar a coleta e o preenchimento de dados, economizando tempo e reduzindo riscos de penalidades. Com uma interface simples e intuitiva, o Makro permite que profissionais da contabilidade acompanhem todas as etapas do envio da REINF, proporcionando uma visão clara e organizada dos tributos e obrigações.

Por fim, ao integrar o sistema da Makro na rotina fiscal, você terá mais segurança e eficiência no cumprimento de suas obrigações, otimizando o trabalho e concentrando-se no que realmente importa: o crescimento sustentável do seu negócio.

Perguntas frequentes

Refere-se à obrigação de informar ao Fisco sobre retenções na fonte de impostos como IR, CSLL, PIS e COFINS, feitas por empresas em pagamentos a prestadores de serviços.

Todas as empresas que realizam retenções de tributos sobre serviços prestados por terceiros devem enviar esse evento. Isso inclui empresas de diversos portes e segmentos.

O envio é feito por meio do sistema SPED, utilizando um certificado digital válido. As empresas devem preencher todas as informações exigidas no layout específico do REINF.

A empresa pode ser penalizada com multas que variam de acordo com o tempo de atraso e a gravidade da infração.

Gi, Gestora Inteligente

Gi, Gestora Inteligente