e-LALUR e e-LACS em pauta! Explore o universo dos registros contábeis essenciais para a apuração fiscal! Descubra tudo sobre o e-LALUR e e-LACS, peças-chave para empresas sob o regime de tributação do Lucro Real. Navegue por detalhes sobre composição, prazos e obrigatoriedades, garantindo precisão na apuração do IRPJ e CSLL. Não perca a chance de aprimorar seus conhecimentos fiscais e manter sua empresa em conformidade. Leia agora!

Veja o que você vai ler

- O que é o e-LALUR e e-LACS?

- Quem está obrigado a escriturar esses livros?

- Qual a composição do e-LALUR e e-LACS?

- O que deverá conter na Parte A?

- O que deverá conter na Parte B?

- Quando a empresa deve efetuar os lançamentos no e-LALUR e e-LACS?

- Qual o prazo de entrega do e-LALUR e e-LACS?

- Perguntas e respostas

- Conclusão

O que é o e-LALUR e e-LACS?

Empresas que optam pelo regime de tributação do Lucro Real utilizam o e-LALUR (Livro Eletrônico de Apuração do Lucro Real) e o e-LACS (Apuração da Base de Cálculo da CSLL) como registros contábeis para calcular os impostos devidos. Contudo, eles são obrigatórios para garantir a precisão na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Ambos os livros, o e-LALUR e e-LACS, são divididos em duas partes.

- A Parte A trata dos ajustes do Lucro Líquido do período, como adições, exclusões e compensações, que devem ser registrados de forma clara e individualizada.

- Já a Parte B controla os valores que não estão na escrituração comercial, mas que afetarão o Lucro Real em períodos futuros.

Contudo, essas informações são lançadas no Bloco M da Escrituração Contábil Fiscal (ECF). Portanto, o e-LALUR/e-LACS deve conter o Lucro Real ao final do período de apuração na Parte A e os valores que integrarão a tributação em períodos futuros na Parte B.

Enfim, o contribuinte deve fazer os ajustes de acordo com o período de apuração escolhido, que pode ser trimestral ou anual, e o prazo de entrega coincide com o período de envio da ECF.

Quem está obrigado a escriturar esses livros?

Empresas que optam pelo regime de tributação do Lucro Real são obrigadas a elaborar, manter e entregar o Livro de Apuração do Lucro Real (LALUR). Portanto, isso inclui sociedades anônimas, sociedades limitadas, empresas individuais e outras formas de organização empresarial que atendam aos critérios de faturamento anual.

Além disso, o LALUR é essencial para reconciliar o lucro contábil com o lucro fiscal, sendo fundamental para a conformidade fiscal das empresas. Enfim, empresas que optam pelo Lucro Presumido ou pelo Simples Nacional não têm essa obrigação.

Qual a composição do e-LALUR e e-LACS?

O e-LALUR (Livro Eletrônico de Apuração do Lucro Real) e o e-LACS (Apuração da Base de Cálculo da CSLL) possuem duas partes distintas:

- Na Parte A: a empresa registra informações relativas aos lançamentos de ajustes do Lucro Líquido do período.

- Na Parte B: a empresa realiza o controle de valores que não constam da escrituração comercial, mas que influenciarão a determinação do Lucro Real em períodos futuros.

Os ajustes feitos na Parte A referem-se ao próprio período de apuração. Já os registros na Parte B representam valores considerados em períodos subsequentes para o cálculo do Lucro Real.

A Receita Federal do Brasil estabelece as normas para a elaboração da estrutura da escrituração fiscal digital. Essa estrutura proporciona uma visão detalhada e organizada dos ajustes realizados no Lucro Real e na Base de Cálculo da CSLL.

Além disso, a correta elaboração das partes A e B é fundamental para uma apuração precisa e em conformidade com a legislação tributária.

O que deverá conter na Parte A?

A Parte A do e-LALUR e e-LACS deve conter a demonstração do Lucro Real ao final do período de apuração, incluindo:

- Lucro ou prejuízo líquido da escrituração comercial no período de apuração.

- Adições ao lucro líquido, discriminadas itens por item, agrupando os valores de acordo com sua natureza, e a soma das adições.

- Exclusões do lucro líquido, discriminadas itens por item, agrupando os valores de acordo com sua natureza, e a soma das exclusões.

- Subtotal, obtido pela soma algébrica do lucro ou prejuízo líquido do período com as adições e exclusões.

- Compensações efetivadas no período, cuja soma não pode exceder a 30% do valor positivo do subtotal.

- Lucro Real do período ou o prejuízo fiscal do período compensável em períodos subsequentes.

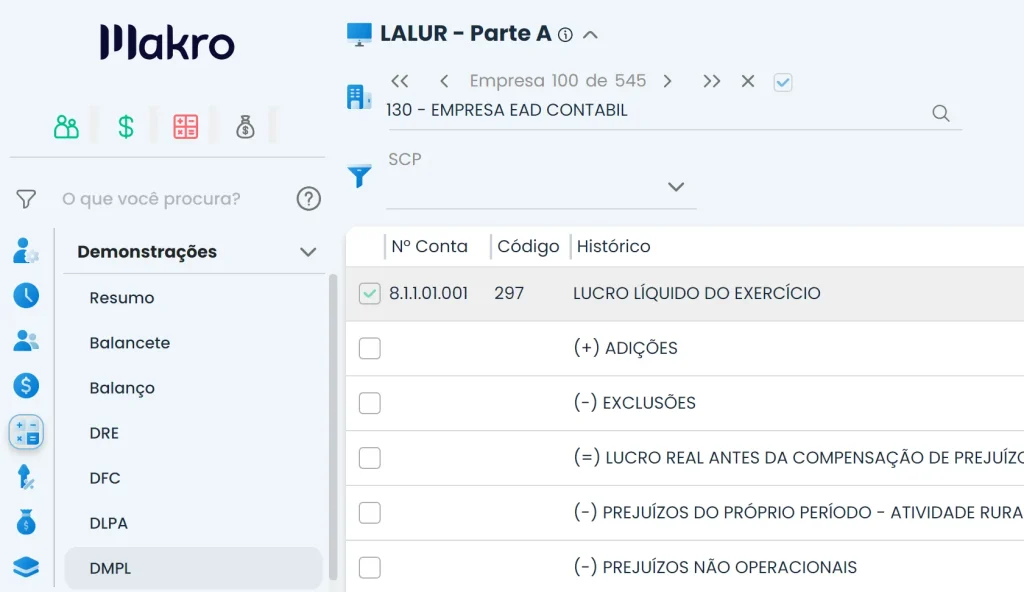

Veja abaixo como é a apresentação do LALUR – Parte A no Sistema Makro:

O que deverá conter na Parte B?

Na Parte B, a empresa registra os valores que integrarão a tributação em períodos futuros, como adições, exclusões e compensações. Exemplos incluem:

- Adições: Receitas de variações cambiais, receitas de deságios de investimentos avaliados por equivalência patrimonial diferidos até a realização daqueles investimentos, e valores relativos à depreciação acelerada incentivada.

- Exclusões: Custos ou despesas não dedutíveis no período de apuração, despesas de variações cambiais diferidas até o momento de sua realização, e despesas de ágios amortizados de investimentos avaliados por equivalência patrimonial diferidos até a realização daqueles investimentos.

- Compensações: Prejuízos fiscais de períodos de apuração anteriores, sejam operacionais ou não operacionais, de períodos anuais ou trimestrais, segundo o respectivo regime.

Portanto, esses registros e informações são necessários para a correta apuração e controle fiscal do Lucro Real e da CSLL.

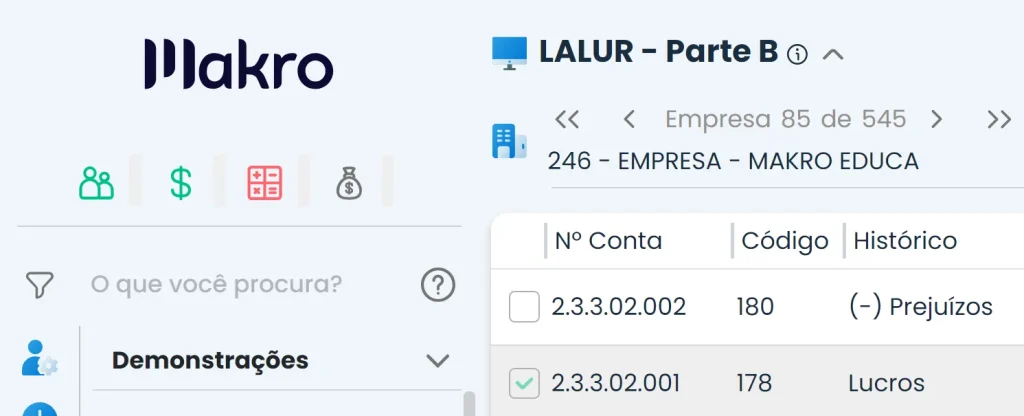

Veja abaixo como é a apresentação do LALUR – Parte B no Sistema Makro:

Quando a empresa deve efetuar os lançamentos no e-LALUR e e-LACS?

O contribuinte deve fazer os lançamentos no e-LALUR e e-LACS de acordo com o período de apuração escolhido, que pode ser trimestral ou anual.

- No Lucro Real Trimestral, a empresa pode realizar os ajustes durante o trimestre ou no encerramento do período.

- No Lucro Real Anual, a empresa deve efetuar os ajustes após o final do exercício.

Contudo, é importante seguir as orientações do Registro 0010 da ECF e informar se o cálculo será por estimativa mensal ou por balanço de suspensão/redução. Portanto, os lançamentos devem refletir com precisão os ajustes fiscais necessários para a apuração do Lucro Real e da CSLL.

Qual o prazo de entrega do e-LALUR e e-LACS?

O prazo de entrega do e-LALUR e e-LACS segue o mesmo período de envio da Escrituração Contábil Fiscal (ECF), que é uma obrigação acessória anual.

Portanto, os contribuintes devem ficar atentos ao calendário fiscal divulgado pela Receita Federal do Brasil para garantir o cumprimento das obrigações dentro dos prazos estipulados.

Além disso, recomenda-se verificar os comunicados oficiais da RFB e acessar o site oficial para obter informações atualizadas sobre os prazos de entrega da ECF, que inclui a transmissão do e-LALUR e e-LACS.

Perguntas e respostas

O e-LALUR (Livro Eletrônico de Apuração do Lucro Real) e o e-LACS (Apuração da Base de Cálculo da CSLL) são registros contábeis para calcular impostos de empresas no Lucro Real.

Empresas que optam pelo Lucro Real são obrigadas a escriturar o e-LALUR.

O e-LALUR e e-LACS possuem duas partes: A – ajustes do Lucro Líquido; B – controle de valores para períodos futuros.

Na Parte A, deve conter a demonstração do Lucro Real, incluindo lucro líquido, adições, exclusões e compensações.

Na Parte B, são registrados valores para tributação futura, como adições, exclusões e compensações.

Conclusão

Exploramos detalhadamente o universo do e-LALUR e e-LACS, compreendendo sua importância para empresas sob o regime de tributação do Lucro Real. Discutimos a composição desses registros contábeis, suas partes essenciais e a necessidade de precisão na apuração fiscal do IRPJ e CSLL. Portanto, abordamos também os prazos de entrega, ressaltando a importância de se manter atualizado com as orientações da Receita Federal.

Enfim, para otimizar e simplificar a elaboração do e-LALUR e e-LACS, recomendamos o Sistema Contábil Makro. Com uma interface intuitiva e funcionalidades específicas para atender às demandas fiscais, o Sistema Makro é a escolha ideal para empresas que buscam eficiência e conformidade. Portanto, não deixe de explorar as vantagens desse sistema contábil completo, aprimorando ainda mais a gestão fiscal da sua empresa. Assista o vídeo abaixo e saiba mais: