Desde janeiro de 2026, o Domicílio Tributário Eletrônico, o DTE, passou a ser o canal oficial e obrigatório de comunicação entre a Receita Federal e todas as pessoas jurídicas inscritas no CNPJ. Isso significa que intimações, notificações e cobranças com força jurídica já chegam pela caixa postal eletrônica dos seus clientes, independentemente de qualquer adesão formal.

Neste artigo, você vai entender como o DTE funciona na prática, quais são os riscos reais de não monitorar esse canal e o que o seu escritório precisa fazer para manter os clientes protegidos.

Você vai ler:

O que é o DTE e qual é a sua função?

O DTE é o canal oficial pelo qual a Receita Federal se comunica com pessoas jurídicas, sendo hoje o meio preferencial e obrigatório de intimação, substituindo, na maior parte dos casos, a carta registrada. Ele é operado via caixa postal no portal e-CAC, e assim, concentra toda a comunicação fiscal eletrônica entre o Fisco e o contribuinte.

A base legal está no art. 23 do Decreto nº 70.235/1972, que autoriza a intimação por meio eletrônico com envio ao domicílio tributário do sujeito passivo. Na prática, isso significa que uma notificação entregue na caixa postal do DTE tem o mesmo peso jurídico de um documento recebido pessoalmente ou por AR, e produz os mesmos efeitos legais.

O ponto central aqui não é só o canal em si, mas o que ele representa: a Receita Federal não precisa mais da sua confirmação de recebimento para que um prazo comece a correr.

O que é enviado pela caixa postal do DTE?

O conteúdo que trafega pelo DTE vai muito além de informativos. São documentos com força jurídica plena, entre eles:

- Intimações para apresentação de documentos ou esclarecimentos

- Notificações de lançamento de tributos

- Avisos de cobrança e débitos em aberto

- Autos de infração

- Decisões de processos administrativos fiscais

Vale um alerta específico para quem atende empresas do Simples Nacional: esse grupo também recebe comunicações pelo DTE-SN, que é um canal separado do e-CAC. Na prática, são dois canais que precisam ser monitorados, e ignorar um deles pode significar perder um prazo tão importante quanto o outro.

Qualquer um desses documentos, se não acessado dentro do prazo legal, pode resultar em perda do direito de defesa, aplicação de multa ou constituição definitiva do crédito tributário. Para o contador, isso reforça algo essencial: monitorar a caixa postal do DTE não é uma tarefa opcional na gestão dos clientes, é parte da rotina de compliance fiscal.

A obrigatoriedade que já está em vigor

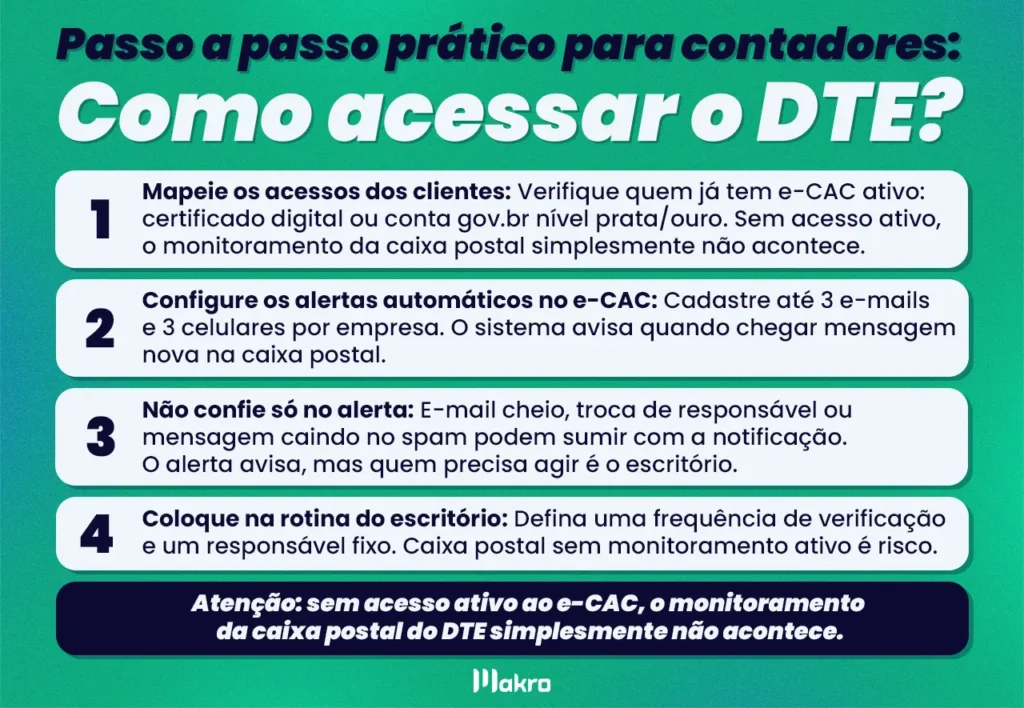

Desde 1º de janeiro de 2026, o DTE é obrigatório para todas as pessoas jurídicas inscritas no CNPJ, sem exceção de porte ou regime tributário. A Receita Federal confirmou isso em comunicado oficial: o endereço eletrônico é atribuído automaticamente ao cadastro da empresa, sem necessidade de qualquer adesão prévia.

Na prática, isso significa que todos os seus clientes pessoa jurídica já têm um DTE ativo. A questão não é mais “precisa se cadastrar?”, é “quem está monitorando?”

Um ponto que merece atenção específica: empresas do Simples Nacional continuam com o DTE-SN vigente, mas passam a receber comunicações também na caixa postal do e-CAC. São dois canais distintos que precisam ser acompanhados regularmente. Para escritórios com muitos optantes pelo Simples, isso dobra o ponto de atenção na rotina de monitoramento.

Leia mais:

Ciência tácita: o risco que poucos explicam bem

Esse é o ponto que mais impacta a rotina do escritório, e que ainda gera dúvidas na prática. Quando uma intimação chega na caixa postal do DTE, o contribuinte é considerado ciente na data em que acessar a mensagem. Mas se não acessar, a ciência se configura 15 dias contados da data registrada no comprovante de entrega no domicílio tributário do sujeito passivo, com base no art. 23 do Decreto nº 70.235/1972. Dessa forma,: sem leitura, sem exceção. A exceção fica por conta das empresas do Simples Nacional: no DTE-SN, esse prazo é de 45 dias.

Na prática, isso significa que um auto de infração entregue na caixa postal em uma sexta-feira pode ter seu prazo de impugnação iniciado, e parcialmente consumido, sem que o cliente ou o escritório tenha sequer aberto o e-CAC. O prazo para impugnar uma exigência fiscal é de 30 dias a partir da ciência. Perder essa janela significa, em muitos casos, a constituição definitiva do crédito tributário e o encerramento da possibilidade de defesa administrativa.

Sobretudo, o agravante é que essa regra não diferencia porte, regime ou complexidade do caso. Vale para uma ME do Simples tanto quanto para uma S/A. Por isso, o monitoramento ativo da caixa postal deixou de ser uma boa prática, passou a ser uma obrigação de gestão.

Escritórios com muitos clientes: como organizar o monitoramento?

Para escritórios com dezenas ou centenas de CNPJs, o monitoramento manual do e-CAC de cada cliente se torna inviável rapidamente. O volume simplesmente não comporta esse modelo.

O mercado já oferece soluções de automação de caixa postal fiscal desenvolvidas especificamente para esse contexto: ferramentas que centralizam o monitoramento de múltiplos CNPJs, identificam novas mensagens e organizam os alertas por prioridade. Avaliar esse tipo de recurso deixou de ser um diferencial competitivo, para escritórios em crescimento, é uma questão de viabilidade operacional e de proteção dos clientes.

Conclusão

O DTE mudou a lógica da comunicação fiscal no Brasil. Não existe mais a dependência de um aviso físico, de uma carta que pode se perder ou de um prazo que começa só depois da confirmação de recebimento. Hoje, a intimação chega de forma silenciosa na caixa postal eletrônica, e os prazos correm sem depender de confirmação de recebimento, com ou sem leitura.

O contador que incorpora o monitoramento do DTE na rotina do escritório não está apenas evitando problemas. Mas, também, está entregando algo que os clientes raramente conseguem nomear, mas que percebem claramente: segurança. E segurança, no contexto contábil, é um dos pilares mais concretos de relacionamento e retenção.

Por fim, manter as obrigações dos clientes em dia exige controle, organização e as ferramentas certas. O sistema contábil da Makro foi desenvolvido para apoiar exatamente isso, da gestão de prazos ao acompanhamento fiscal, itnegrado a todos os outros departamentos. Conheça as soluções da Makro e veja como o seu escritório pode trabalhar com mais eficiência e menos risco, com um sistema contábil completo e 100% web!

Perguntas Frequentes

É o Domicílio Tributário Eletrônico, um canal oficial da Receita Federal para enviar intimações, notificações e cobranças às pessoas jurídicas. Ele opera via caixa postal no portal e-CAC e substitui a comunicação por carta registrada.

Sim. Desde 1º de janeiro de 2026, todas as pessoas jurídicas inscritas no CNPJ estão sujeitas ao DTE, independentemente de porte ou regime tributário. O endereço eletrônico é atribuído automaticamente, sem necessidade de adesão.

O DTE é vinculado à Receita Federal e trata de comunicações fiscais. O DET, Domicílio Eletrônico Trabalhista, é do Ministério do Trabalho e concentra notificações de natureza trabalhista. São canais distintos, com finalidades e obrigações diferentes.

Configura-se a ciência tácita: após 15 dias da entrega da mensagem, os efeitos jurídicos valem como se o contribuinte tivesse lido, e os prazos de defesa começam a correr. A base legal é o art. 23 do Decreto nº 70.235/1972.