Na rotina corrida do contador, cada detalhe conta. Em meio a prazos apertados, clientes exigentes e obrigações acessórias, as despesas médicas no IRPF surgem como um campo minado. Embora atrativas por permitirem abatimento sem limite no cálculo do imposto, elas também estão entre os principais motivos de retenção na malha fina. Em 2024, 1 em cada 4 declarações retidas apresentava inconsistência justamente nesse ponto. A seguir, respondemos às principais dúvidas para que você, contador, possa orientar seus clientes com mais segurança.

Você vai ler:

- Quais são os principais erros que levam as despesas médicas a caírem na malha fina?

- Como deve ser feita a comprovação correta das despesas médicas?

- Quais tipos de despesas médicas são efetivamente dedutíveis e quais são proibidas, mesmo com nota fiscal?

- Como o contador deve declarar reembolsos relacionados às despesas médicas?

- Quais cuidados especiais o contador deve tomar ao declarar despesas médicas de dependentes?

- Perguntas frquentes sobre despesas médicas no IRPF:

- Menos risco, mais precisão: a contabilidade como aliada na saúde fiscal do cliente

Quais são os principais erros que levam as despesas médicas a caírem na malha fina?

Erros nas despesas médicas no IRPF ainda colocam muitas declarações na malha fina. Contribuintes frequentemente deixam de apresentar comprovantes adequados. Muitos informam valores que não coincidem com os registrados na Dmed. Além disso, vários deduzem despesas que a legislação não permite.

Eles também cometem falhas ao vincular corretamente o CPF do prestador ou do beneficiário da despesa. Em muitos casos, informam recibos no nome do titular quando, na realidade, o atendimento beneficiou um dependente ou alimentando.

Portanto, o contador precisa verificar com atenção todos os documentos recebidos. Deve também cruzar os dados com os registros da Dmed e outras fontes do cliente. Enfim, qualquer descuido com as deduções médicas no IR pode resultar em retenção. Uma checagem rigorosa e preventiva garante segurança ao contribuinte e evita problemas com o Fisco.

Como deve ser feita a comprovação correta das despesas médicas?

A Receita Federal determina que os contribuintes incluam informações completas nos documentos que comprovam as despesas médicas no IRPF. Esses comprovantes devem apresentar o nome e o CPF do profissional ou o CNPJ da clínica, o número de registro profissional, o nome e o CPF do beneficiário, a data da emissão, a descrição do serviço prestado e o valor pago.

Quando o atendimento envolve profissionais autônomos, os contribuintes geralmente utilizam recibos simples. Nesses casos, o contador deve exigir que os recibos estejam legíveis, assinados e contenham todos os dados obrigatórios. Se o cliente não tiver nota fiscal, ele pode apresentar extratos bancários, faturas de cartão ou comprovantes de PIX. Contudo, esses comprovantes devem estar claramente vinculados ao procedimento médico declarado.

A partir de 2025, o sistema Receita Saúde passará a registrar eletronicamente os atendimentos realizados por médicos a pessoas físicas. Esse novo recurso aumentará a capacidade da Receita de cruzar dados e validar as deduções médicas no IRPF com mais precisão.

Entretanto, mesmo com esse avanço digital, o contador ainda precisa manter atenção total à organização documental. Enfim, ao garantir a comprovação adequada das despesas médicas no IRPF, o profissional contábil protege o cliente de erros, malha fina e penalidades futuras.

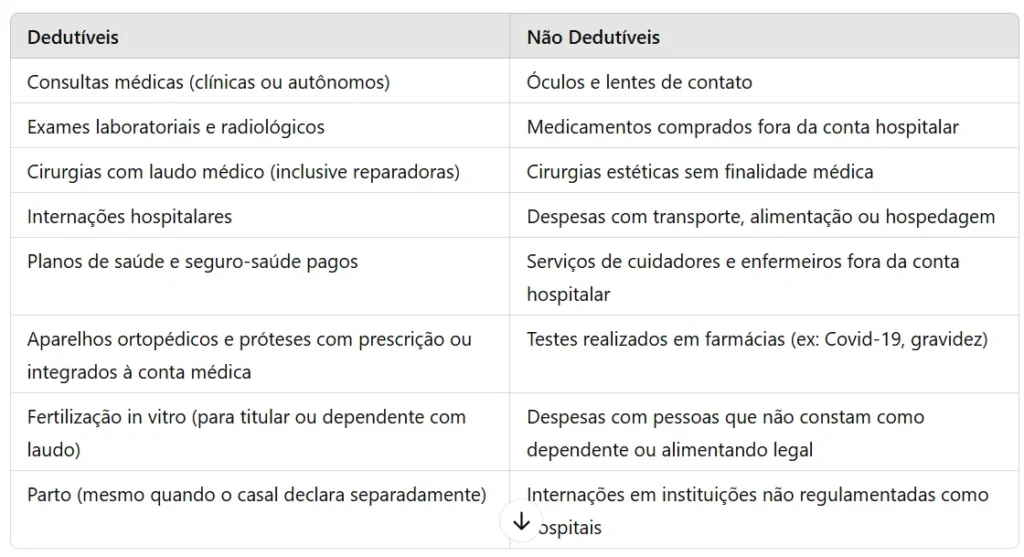

Quais tipos de despesas médicas são efetivamente dedutíveis e quais são proibidas, mesmo com nota fiscal?

O contador pode deduzir no IRPF diversas despesas médicas, desde que estejam devidamente comprovadas. A lista inclui consultas com médicos, dentistas, psicólogos e fisioterapeutas. Também entram exames laboratoriais, cirurgias, internações, planos de saúde, fertilização in vitro (em situações específicas), aparelhos ortopédicos e outras despesas hospitalares com respaldo documental.

Contudo, mesmo com nota fiscal, o Fisco não permite a dedução de certos gastos. Entre eles estão medicamentos comprados fora da conta hospitalar, óculos, lentes de contato, exames realizados em farmácias, despesas com transporte, hospedagem e cuidadores. Além disso, o contribuinte não pode deduzir procedimentos estéticos sem finalidade médica nem despesas realizadas em nome de terceiros que não sejam dependentes ou alimentandos reconhecidos judicialmente.

Assim, o contador deve dominar com clareza a lista de despesas médicas no IRPF que a Receita autoriza ou proíbe. Esse conhecimento não apenas evita erros na declaração, mas também permite orientar o cliente de forma precisa. Enfim, nem toda nota médica gera dedução. Cabe ao contador filtrar com critério o que realmente se enquadra na legislação.

Como o contador deve declarar reembolsos relacionados às despesas médicas?

O contador deve registrar toda despesa médica na ficha “Pagamentos Efetuados”. Ele deve informar o valor total pago no campo principal e indicar o valor reembolsado na linha “Parcela não dedutível”. Dessa forma, apenas a diferença entre o valor pago e o reembolsado será considerada como dedutível no cálculo do IR.

Nos casos em que o plano de saúde realiza o reembolso no ano seguinte ao pagamento da despesa, o contador deve declarar esse valor como rendimento tributável no exercício correspondente. Para isso, ele deve utilizar a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Além disso, ele precisa ter atenção especial aos lançamentos de reembolsos ao tratar das despesas médicas no IRPF. A Receita Federal cruza essas informações com os dados enviados pelos planos de saúde por meio da Dmed.

Enfim, não declarar corretamente os valores reembolsados pode gerar inconsistências e colocar a declaração na malha fina. Portanto, ao manter esses lançamentos bem discriminados, o contador protege o contribuinte e assegura a conformidade fiscal com relação às deduções médicas.

Leia também:

Quais cuidados especiais o contador deve tomar ao declarar despesas médicas de dependentes?

O contador deve garantir que o nome do beneficiário da despesa médica coincida exatamente com o dependente ou alimentando informado na declaração. Esse cuidado evita erros comuns que comprometem as despesas médicas no IRPF. Muitos contribuintes, por exemplo, ainda declaram gastos em nome do titular quando, na verdade, o atendimento ocorreu para o cônjuge ou filho incluído como dependente.

No caso de alimentandos, o contador só deve lançar as deduções permitidas por decisão judicial ou escritura pública. Portanto, ele precisa manter esse documento legal arquivado junto aos comprovantes da despesa médica, como recibos e notas fiscais.

Além disso, o contador não deve aceitar recibos genéricos, sem informações claras sobre o beneficiário. A Receita, diante da dúvida, costuma presumir que o titular foi o paciente. Assim, ela pode glosar o valor ou reter a declaração para análise.

Enfim, quando o profissional contábil organiza corretamente os dados das despesas médicas no IRPF, ele protege o contribuinte da malha fina e assegura o direito às deduções legítimas.

Perguntas frquentes sobre despesas médicas no IRPF:

As cirurgias reparadoras, com laudo médico, são permitidas. Muitos confundem com procedimentos estéticos, mas a Receita aceita quando há finalidade terapêutica.

Não. Só é possível deduzir gastos com quem está declarado como dependente ou alimentando com respaldo legal.

A Receita pode glosar uma das deduções ou convocar os envolvidos para esclarecimento, já que o sistema cruza as informações com facilidade.

Não. A Receita só aceita pagamentos feitos com recursos financeiros, como dinheiro, cartão, transferência ou PIX.

Sim, desde que o contribuinte apresente tradução simples e realize a conversão correta do valor para reais.

Menos risco, mais precisão: a contabilidade como aliada na saúde fiscal do cliente

As despesas médicas no IRPF exigem atenção máxima do contador. Ele deve orientar os clientes com firmeza, exigir toda a documentação necessária e organizar a declaração com rigor técnico. Além disso, precisa revisar cada detalhe das deduções para garantir que tudo esteja em conformidade com a legislação vigente.

A Receita Federal, cada vez mais digital, já utiliza ferramentas avançadas como o sistema Receita Saúde para cruzar informações em tempo real. Portanto, o contador que atua com precisão e transparência protege o contribuinte da malha fina e assegura o direito às deduções legítimas.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!