A contabilidade no terceiro setor é essencial para garantir a transparência, a eficiência e o cumprimento das obrigações legais de entidades sem fins lucrativos. Associações, ONGs, fundações e outras instituições sociais têm particularidades contábeis que demandam conhecimento técnico específico. Neste artigo, responderemos às principais dúvidas sobre como aplicar a contabilidade a esse setor tão importante para a economia e a sociedade.

Você vai ler:

- O que é contabilidade no terceiro setor?

- Quais são as principais normas contábeis aplicadas ao terceiro setor?

- Quais são as demonstrações contábeis do terceiro setor?

- Qual o regime contábil que o terceiro setor deve respeitar?

- Qual a tributação de empresas do terceiro setor?

- Qual a diferença da contabilidade do terceiro setor para outras empresas?

- Quais são as obrigações acessórias do terceiro setor?

- Como deverão ser contabilizadas as subvenções nas instituições do terceiro setor?

- Como um sistema contábil pode ajudar na contabilidade do terceiro setor?

- Qual o melhor sistema contábil para Contabilidade no terceiro setor?

- Pontos importantes que você precisa saber sobre o Terceiro Setor

O que é contabilidade no terceiro setor?

A contabilidade no terceiro setor é o conjunto de práticas contábeis aplicadas a organizações sem fins lucrativos. Diferentemente das empresas comerciais (segundo setor), essas entidades não visam lucro, mas devem apresentar um superávit para reinvestir em seus objetivos sociais, definidos no estatuto.

O terceiro setor engloba instituições como:

- Associações comunitárias;

- Fundações;

- ONGs (Organizações Não Governamentais);

- Instituições religiosas e filantrópicas;

- Clubes desportivos e culturais;

- Entidades beneficentes de assistência social.

Portanto, o contador desempenha um papel fundamental na organização financeira, na prestação de contas e no cumprimento das normas regulatórias dessas entidades.

Quais são as principais normas contábeis aplicadas ao terceiro setor?

A contabilidade no terceiro setor segue diretrizes específicas, sendo a ITG 2002 (R1) a principal norma. Essa Interpretação Técnica Geral regulamenta a contabilidade de entidades sem fins lucrativos e define como devem ser feitas as demonstrações contábeis.

Além disso, quando a ITG 2002 não cobre todas as particularidades, utiliza-se a NBC TG 1000, voltada às pequenas e médias empresas. Outras normas importantes incluem:

- NBC TG 07 (Subvenção Governamental);

- NBC TG 26 (Apresentação das Demonstrações Contábeis).

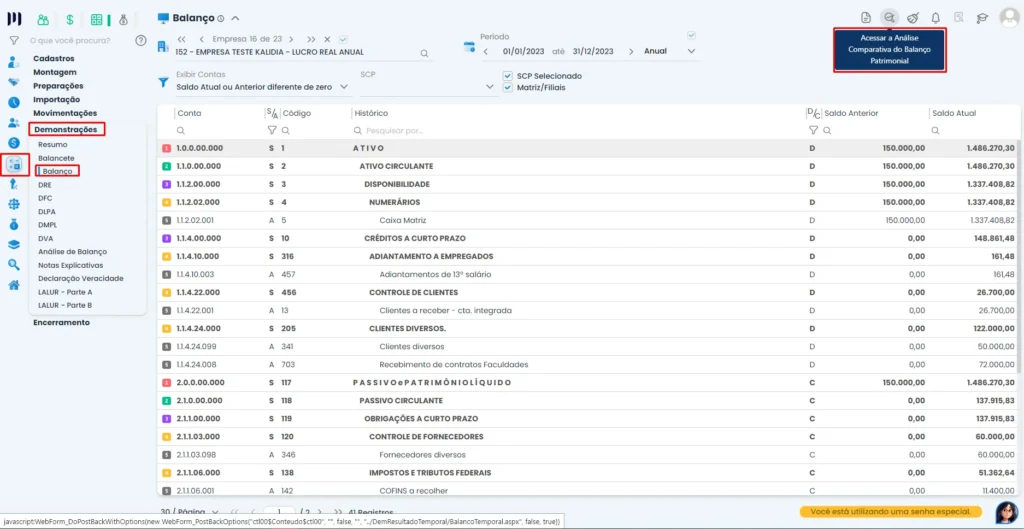

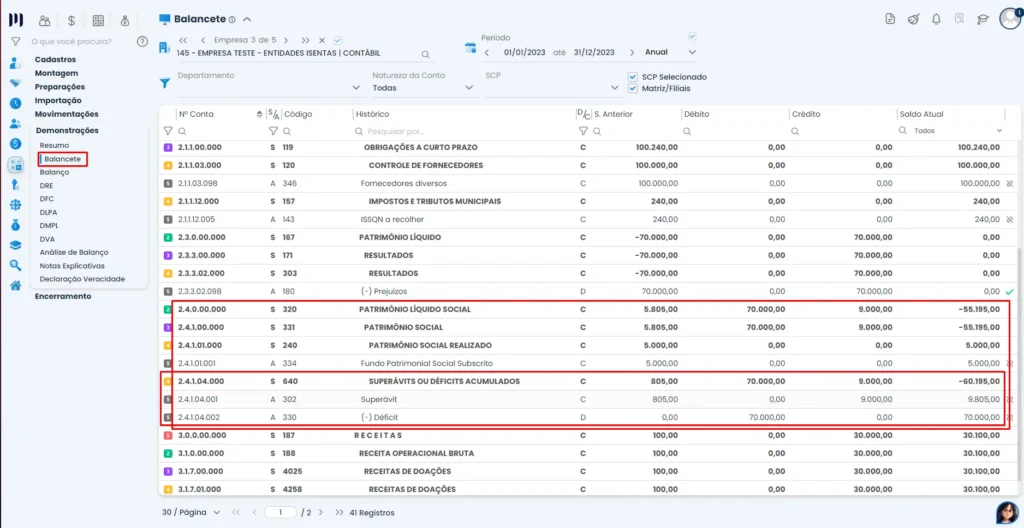

Quais são as demonstrações contábeis do terceiro setor?

As entidades do terceiro setor devem apresentar as seguintes demonstrações contábeis:

- Balanço Patrimonial;

- Demonstração do Resultado do Exercício (DRE);

- Demonstração das Mutações do Patrimônio Líquido (DMPL);

- Demonstração dos Fluxos de Caixa (DFC).

Além disso, é essencial elaborar relatórios de prestação de contas detalhados para os doadores, financiadores e órgãos reguladores, garantindo a transparência da aplicação dos recursos.

Qual o regime contábil que o terceiro setor deve respeitar?

A contabilidade no terceiro setor deve ser realizada pelo regime de competência, conforme determina a ITG 2002. Isso significa que receitas e despesas devem ser registradas no momento em que ocorrem, independentemente do pagamento ou recebimento dos valores.

Enfim, esse regime permite um controle mais preciso e transparente da situação financeira da entidade.

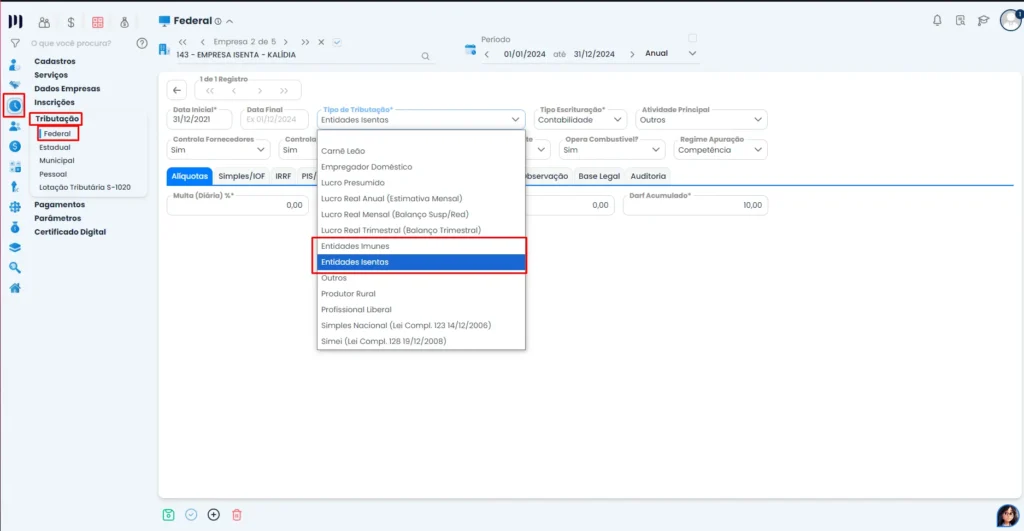

Qual a tributação de empresas do terceiro setor?

O terceiro setor tem direito a imunidades e isenções tributárias, mas é necessário cumprir requisitos rigorosos para garantir esses benefícios. A Constituição Federal, no artigo 150, garante imunidade para entidades que atuam em:

- Educação;

- Saúde;

- Assistência social.

Além disso, as entidades sem fins lucrativos podem ser isentas de tributos como:

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- PIS/PASEP (limitado a 1% da folha de salários).

Portanto, para obter essas isenções, é necessário manter a regularidade contábil e fiscal, além de possuir o Certificado de Entidade Beneficente de Assistência Social (CEBAS), quando aplicável.

Qual a diferença da contabilidade do terceiro setor para outras empresas?

A principal diferença é que as entidades do terceiro setor não têm finalidade lucrativa. Enquanto empresas comerciais distribuem lucros entre seus sócios, o terceiro setor utiliza eventuais superávits para reinvestir em seus objetivos sociais.

Além disso, o terceiro setor exige maior transparência na prestação de contas e no uso dos recursos, por meio de demonstrações contábeis detalhadas e auditadas.

Quais são as obrigações acessórias do terceiro setor?

As principais obrigações acessórias incluem:

- DCTF (Declaração de Débitos e Créditos Tributários Federais);

- eSocial (para folha de pagamento);

- EFD-Reinf (Escrituração Fiscal Digital de Retenções);

- SPED Contábil (ECD e ECF);

- DIRF (Declaração do Imposto de Renda Retido na Fonte).

Mesmo que a entidade não tenha movimentação financeira, algumas declarações devem ser enviadas anualmente para evitar o risco de multas ou inativação do CNPJ.

Como deverão ser contabilizadas as subvenções nas instituições do terceiro setor?

As subvenções governamentais recebidas por entidades do terceiro setor devem ser reconhecidas como receitas no resultado do período. Devem ser contabilizadas conforme a NBC TG 07, desde que a entidade cumpra as condições exigidas para o recebimento e a utilização dos recursos.

Leia também:

Como um sistema contábil pode ajudar na contabilidade do terceiro setor?

Um sistema contábil eficiente facilita o registro e o acompanhamento das receitas, despesas e obrigações da entidade. Ele automatiza processos como:

- Emissão de relatórios financeiros;

- Controle de doações e despesas;

- Gestão da folha de pagamento;

- Prestação de contas para órgãos públicos e doadores.

Além disso, um sistema contábil moderno melhora a transparência, permitindo uma auditoria mais eficiente e facilitando a captação de recursos.

Qual o melhor sistema contábil para Contabilidade no terceiro setor?

O Sistema Makro é a melhor solução contábil para o terceiro setor, pois oferece recursos específicos para atender às necessidades de entidades sem fins lucrativos. Ele se destaca por:

- Módulos dedicados para o terceiro setor, facilitando a gestão contábil, financeira e tributária;

- Integração com obrigações acessórias como SPED, DCTF, eSocial e EFD-Reinf, garantindo conformidade com a legislação;

- Relatórios detalhados e personalizáveis, essenciais para a prestação de contas a órgãos públicos, financiadores e doadores;

- Gestão simplificada de projetos e subvenções, com controle eficiente da aplicação de recursos.

Enfim, com o Sistema Makro, contadores têm uma ferramenta robusta e intuitiva que garante transparência, eficiência e segurança na contabilidade do terceiro setor.

Leia também:

Conclusão

A contabilidade no terceiro setor exige conhecimento técnico, rigor e organização. Portanto, contadores que dominam as normas aplicáveis e as particularidades desse setor têm um papel crucial no desenvolvimento dessas entidades, garantindo sua regularidade fiscal e promovendo a transparência.

Ao investir em sistemas contábeis adequados e em atualização constante, os profissionais contábeis contribuem para que as instituições do terceiro setor continuem desempenhando seu papel transformador na sociedade.

Pontos importantes que você precisa saber sobre o Terceiro Setor

Falta de recursos contínuos, capacitação de equipes, governança frágil e dificuldade na prestação de contas.

Parcerias com empresas, leis de incentivo, doações recorrentes, eventos beneficentes e crowdfunding.

Atuar em interesse social, ser transparente, não distribuir lucros, ter estatuto formal e registros contábeis auditáveis.

É a Certificação de Entidade Beneficente de Assistência Social e garante isenção de tributos, como a cota patronal do INSS.

Automatiza processos, facilita prestação de contas, otimiza captação de recursos e melhora a transparência.

As associações sem fins lucrativos têm diversas obrigações fiscais, incluindo: Demonstrações contábeis, Declaração de Imposto de Renda, DCTF, RAIS, Contribuições previdenciárias, EFD-Reinf, GIA.

É a forma como organizações que não visam lucro (como as que promovem causas sociais, culturais, educacionais ou de caridade) registram, controlam e informam suas finanças.

Enfim, gostou deste conteúdo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!

Gi, Gestora Inteligente

Gi, Gestora Inteligente