Quando o empreendedor, independentemente da área em que atua, decide sair da informalidade e formalizar sua atividade, ele pode optar por se tornar um MEI (Microempreendedor Individual). Para isso, é necessário cumprir alguns requisitos, sendo um dos principais o limite de faturamento anual, que não pode ultrapassar R$ 81 mil.

Contudo, ao perceber um aumento no faturamento anual, o microempreendedor pode optar pelo desenquadramento do regime de MEI. Nesse momento, é comum surgirem dúvidas sobre como proceder. Por isso, neste texto, explicaremos como mudar de MEI para Simples Nacional.

Você vai ler:

Qual a diferença do Simples Nacional para o MEI?

Criado pelo Governo Federal por meio da Lei Complementar nº 123, publicada no Diário Oficial da União em 15 de dezembro de 2006, o Simples Nacional é um regime tributário voltado para microempresas e empresas de pequeno porte.

Seu principal objetivo é facilitar o pagamento de tributos, unificando a arrecadação de diversos impostos federais, estaduais e municipais em um único boleto. Entre os tributos incluídos estão o PIS/Pasep, Cofins, IRPJ, entre outros.

Dessa forma, tanto a gestão tributária por parte do empresário quanto a fiscalização tornam-se mais simples e menos burocráticas.

Já o Microempreendedor Individual (MEI) é também um regime tributário simplificado, voltado à formalização de autônomos e pequenos empreendedores. Ao se formalizar, o contribuinte passa a ter um CNPJ e acesso a uma série de benefícios previdenciários, como aposentadoria, auxílios, entre outros.

O seu recolhimento de impostos é por meio da DAS-MEI (Documento de Arrecadação do Simples Nacional do MEI), o precisará anualmente de DASN-Simei (Declaração Anual do Simples Nacional do MEI).

No entanto, o MEI está sujeito a algumas limitações. O faturamento anual não pode ultrapassar R$ 81 mil, sendo permitido contratar somente um funcionário, que deve receber o salário-mínimo ou o piso da categoria. Além disso, as atividades exercidas devem constar na lista de ocupações permitidas, e o empreendedor não pode ser sócio, titular ou administrador de outra empresa.

Posso mudar de MEI para Simples Nacional?

Em suma, sim. O empreendedor pode solicitar a alteração do regime tributário. No entanto, para mudar de MEI para Simples Nacional, a empresa precisa, primeiramente, ultrapassar os limites estabelecidos, como o excesso de receita, por exemplo.

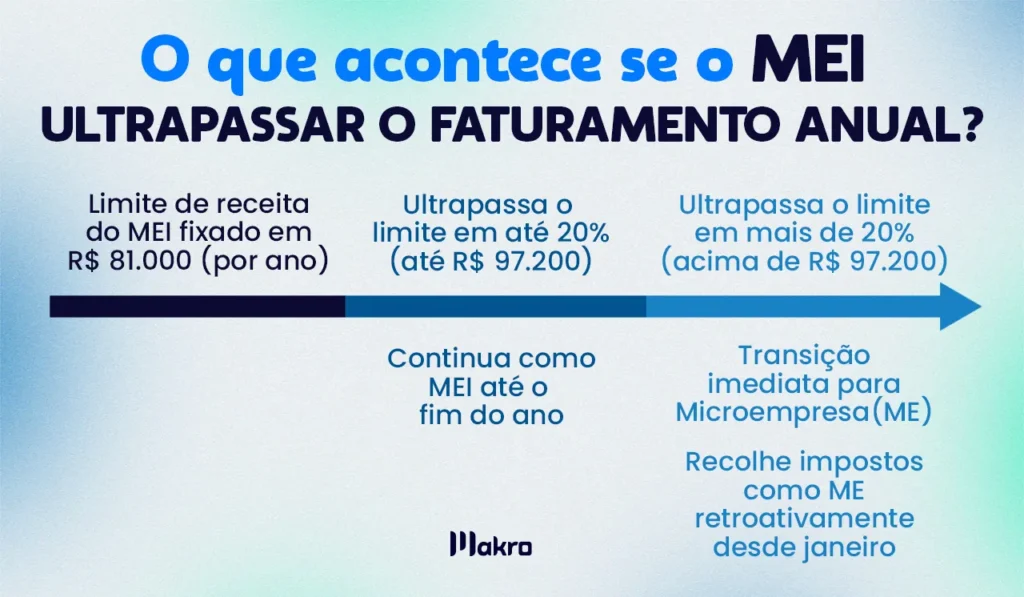

Para ocorrer o desenquadramento do MEI, o faturamento anual deve ultrapassar R$ 81 mil e pode chegar até R$ 360 mil (para microempresas) ou até R$ 4,8 milhões (para empresas de pequeno porte).

Além disso, o desenquadramento também é necessário nos seguintes casos:

- Contratação de mais de um funcionário;

- Inclusão de mais de um sócio na empresa;

- Exercício de atividades não permitidas ao MEI, como: importação de combustíveis, fabricação de motocicletas e automóveis, atividades bancárias, financiamento, crédito imobiliário, desenvolvimento, caixa econômica, entre outras ligadas a sociedades de crédito.

Como mudar de MEI para simples nacional?

Após verificar que a empresa está apta para realizar a mudança, o empreendedor poderá seguir por dois caminhos para migrar para o regime do Simples Nacional:

- Solicitar o desenquadramento do MEI junto à Receita Federal e atualizar as informações cadastrais, mantendo o mesmo CNPJ;

- Encerrar o CNPJ atual e abrir uma nova empresa, já com os dados e enquadramentos corretos.

Além disso, após essa etapa, será necessário contar com o apoio de um escritório de contabilidade. Isso porque, no regime do Simples Nacional, a empresa deve ter um contador responsável, que auxiliará na gestão tributária e nos processos burocráticos essenciais.

Depois de comunicar o desenquadramento à Receita Federal, será obrigatório informar também a Junta Comercial do seu estado sobre a alteração e solicitar a atualização cadastral da empresa, incluindo atividades econômicas, razão social, sócios, endereços, entre outros dados.

Dependendo do caso, também será necessário solicitar que a Prefeitura e a Secretaria da Fazenda (SEFAZ) realizem as atualizações nos seus sistemas. Isso é fundamental, pois esses órgãos são responsáveis por garantir a emissão correta das notas fiscais conforme o novo enquadramento no Simples Nacional.

Mudar de MEI para o Simples Nacional é um processo relativamente simples, mas pode se tornar burocrático devido à quantidade de alterações exigidas. Por isso, é essencial contar com um contador de confiança, que possa orientar e acompanhar cada etapa, evitando erros ou imprevistos.

Leia também:

Qual o prazo para mudar de MEI para Simples Nacional?

O prazo para mudar de MEI para o Simples Nacional pode variar. Isso porque a mudança pode ser obrigatória, como mencionamos anteriormente, ou voluntária, por decisão estratégica do empreendedor. Caso a mudança seja obrigatória, o prazo para comunicar é mais curto.

Excesso de receita até 20% do limite permitido

Se o faturamento ultrapassar os R$ 81 mil anuais, mas ficar dentro de até 20% desse limite (ou seja, até R$ 97.200), a empresa deverá comunicar o desenquadramento até o último dia útil de janeiro do ano-calendário seguinte. Nesse caso, o efeito (retroativo) começa a valer a partir de 1º de janeiro do ano seguinte.

Excesso superior a 20% do limite permitido

Se o faturamento ultrapassar mais de 20% do limite (ou seja, mais de R$ 97.200), a comunicação deve ser feita até o último dia útil do mês seguinte ao da ocorrência. Nesse cenário, o efeito retroativo será a partir de 1º de janeiro do ano em que o excesso ocorreu.

Outros motivos de desenquadramento

Nos casos em que o MEI:

- Adiciona um novo sócio;

- Contrata mais de um funcionário;

- Ou exerce atividade não permitida,

A comunicação do desenquadramento deve ser feita até o último dia útil do mês seguinte à ocorrência da situação. O efeito da exclusão passa a valer a partir da data do fato gerador.

Conclusão

Como vimos, mudar de MEI para Simples Nacional é um processo que exige atenção. Embora pareça simples à primeira vista, envolve uma série de detalhes importantes que precisam ser observados com cuidado.

Desde o cumprimento de prazos legais até as atualizações cadastrais e a obrigatoriedade de ter um contador, cada etapa deve ser conduzida com planejamento. Por isso, contar com orientação especializada é fundamental para garantir uma transição segura e sem prejuízos para o negócio.

Perguntas frequentes

O MEI passa a ser Simples Nacional quando ultrapassa os limites permitidos para o MEI, como o faturamento anual de R$ 81 mil ou ao contratar mais de um funcionário. Também pode optar pela mudança por estratégia de crescimento.

A mudança em si não tem custo direto, mas a nova empresa terá despesas com contador, tributos mais altos e possíveis taxas de registro. O custo final varia conforme o estado e a atividade.

Entre as vantagens estão o pagamento unificado de impostos e a possibilidade de crescer mais. As desvantagens incluem carga tributária maior que a do MEI e maior burocracia.