A CIDE é a sigla para Contribuição de Intervenção no Domínio Econômico, um tributo federal previsto na Constituição que permite à União intervir em setores específicos da economia. Diferente dos impostos, ela tem finalidade definida e arrecadação vinculada, o que impacta diretamente a forma como deve ser analisada e aplicada na rotina contábil.

Na prática, a CIDE costuma gerar dúvidas porque aparece em operações pontuais, envolve regras próprias e nem sempre é percebida com facilidade nas obrigações do dia a dia. Neste artigo, você vai entender o essencial sobre esse tributo, com foco no que realmente importa para contadores e profissionais da área contábil hoje.

Você vai ler:

O que é a CIDE (Contribuição de Intervenção no Domínio Econômico)?

A CIDE é uma contribuição especial prevista no artigo 149 da Constituição Federal, de competência exclusiva da União. Ela existe para que o governo possa intervir em setores estratégicos da economia, não apenas arrecadando dinheiro, mas direcionando recursos para objetivos específicos definidos em lei.

O que torna a CIDE diferente de outros tributos é justamente a vinculação obrigatória dos recursos. O valor arrecadado deve ser usado, obrigatoriamente, para o objetivo que motivou a criação da contribuição. Essa regra, conhecida como arrecadação vinculada, funciona como um limite claro: se o dinheiro não for aplicado na finalidade prevista, a cobrança deixa de ter base constitucional.

Outra diferença importante está na finalidade. Enquanto impostos como IRPJ ou ICMS vão para o caixa geral e podem ser gastos livremente, e PIS e Cofins financiam a seguridade social, a CIDE atua diretamente no setor econômico que ela regula. No caso dos combustíveis, por exemplo, o dinheiro vai para infraestrutura de transportes e projetos ambientais. Já quando envolve tecnologia e royalties, os recursos financiam programas de capacitação e inovação.

Quais são os principais tipos de CIDE existentes no Brasil?

A Constituição permite criar CIDEs conforme a necessidade de regular diferentes setores da economia. Na prática contábil, três modalidades aparecem com mais frequência e merecem atenção. Sendo assim, cada uma tem características próprias, atinge empresas diferentes e exige cuidados específicos na hora de identificar obrigações tributárias dos clientes.

CIDE Combustíveis

A Lei nº 10.336/2001 criou essa modalidade, que é a mais comentada quando o assunto é CIDE. Ela incide sobre importação e comercialização de combustíveis: gasolina, diesel, querosene de aviação, GLP e álcool etílico. Quem recolhe são as refinarias, os formuladores e quem importa esses produtos.

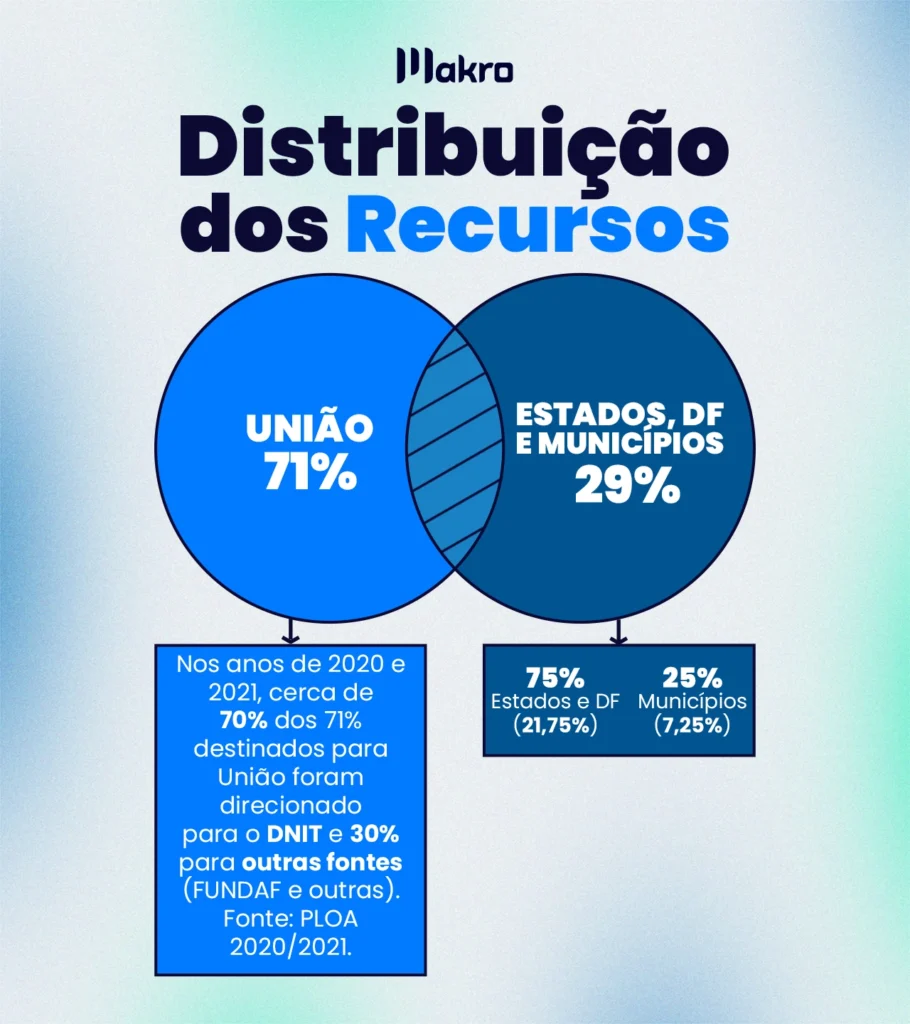

O dinheiro vai para obras em rodovias, ferrovias e portos, além de bancar projetos ambientais ligados ao petróleo e ao gás, e ainda ajudar no custeio de subsídios a combustíveis. Agora, se você precisa entender como funciona o cálculo na prática, os prazos de recolhimento e como acontece a divisão desses recursos entre União, estados e municípios, vale conferir nosso artigo completo sobre CIDE-Combustíveis, que entra nos detalhes operacionais.

CIDE sobre remessas ao exterior (CIDE Tecnologia ou CIDE Royalties)

Menos comentada que a CIDE-Combustíveis, mas igualmente relevante para quem lida com operações internacionais. Ela incide sobre pagamentos ao exterior em situações específicas, com alíquota de 10% sobre o valor bruto da remessa.

A cobrança acontece quando empresas brasileiras fazem pagamentos para o exterior relacionados a licenças de uso de marcas e patentes, transferência de tecnologia e know-how, franquias internacionais, serviços técnicos especializados, assistência técnica, científica ou administrativa, e cessão de direitos de propriedade intelectual.

O contribuinte é sempre a empresa brasileira que faz a remessa, independentemente de quem recebe o dinheiro lá fora. Assim, a responsabilidade tributária fica com quem envia, não com quem recebe. Os recursos vão para programas de estímulo à interação universidade-empresa, apoio à capacitação tecnológica da indústria brasileira e o Fundo Verde-Amarelo, voltado ao desenvolvimento científico e tecnológico.

Outras CIDEs

Além dessas duas, existem outras modalidades com aplicação mais restrita. O AFRMM (Adicional ao Frete para Renovação da Marinha Mercante) incide sobre importações via transporte marítimo. Já a CIDE-Telecomunicações, que engloba FUST e FUNTTEL, atinge o setor de telecomunicações. Essas têm nichos específicos, mas é importante saber que existem.

Leia mais:

Quando a Empresa Precisa Pagar CIDE?

A obrigação de recolher CIDE depende diretamente do tipo de contribuição e da atividade que a empresa desenvolve. Não é um tributo universal, só paga quem se enquadra como contribuinte na legislação específica de cada modalidade.

Na CIDE-Combustíveis, por exemplo, apenas produtores (refinarias), formuladores (laboratórios) e importadores de combustíveis têm obrigação de recolhimento. No entanto, na CIDE sobre remessas ao exterior, a responsabilidade é da empresa brasileira que faz o pagamento internacional nas situações que já listamos. No caso do AFRMM, a incidência atinge importadores que usam transporte marítimo.

Um ponto que gera confusão na prática: quem sente o impacto econômico da CIDE não é necessariamente quem tem a obrigação legal de recolher. O custo pode ser repassado ao longo da cadeia, negociado em contrato ou embutido no preço final. Mas a responsabilidade tributária continua sendo de quem a lei definiu como contribuinte, independentemente de acordos comerciais.

Por isso, antes de tratar qualquer operação que possa envolver CIDE, o primeiro passo é consultar a legislação específica da modalidade e verificar se sua empresa ou seu cliente se enquadra como contribuinte.

Conclusão

Conhecer a CIDE vai além de entender a versão dos combustíveis. Portanto, para quem atua na área contábil, saber identificar as diferentes modalidades dessa contribuição pode fazer a diferença entre uma assessoria completa e deixar o cliente exposto a riscos fiscais que poderiam ser evitados.

Se você tem clientes que fazem operações internacionais, seja pagando royalties, usando tecnologia estrangeira ou mantendo contratos de franquia, vale a pena dar uma atenção especial à CIDE sobre remessas ao exterior. Ela não aparece tanto nas conversas do dia a dia, mas está lá, na legislação, e pode gerar autuação se passar despercebida.

No fim das contas, cada tipo de CIDE tem suas particularidades, seus contribuintes e suas regras. Quanto mais você conhece sobre o assunto, mais preparado fica para orientar bem e evitar surpresas desagradáveis. E o melhor? Quando você trabalha com assertividade, consegue ter mais tempo para cuidar do que realmente importa: seus clientes!

Perguntas Frequentes

Não. A CIDE é uma contribuição especial, prevista no art. 149 da Constituição Federal. Diferente do imposto, ela tem finalidade específica e arrecadação vinculada, ou seja, os recursos devem ser aplicados no setor econômico que motivou sua criação.

Não. A CIDE incide apenas sobre remessas ao exterior ligadas a determinadas operações, como pagamento de royalties, transferência de tecnologia e alguns serviços técnicos. Remessas que não se enquadram nessas hipóteses não sofrem a incidência da contribuição.

Sim, no caso da CIDE Combustíveis. A legislação permite que o Poder Executivo reduza ou até zere as alíquotas por meio de decreto, como instrumento de política econômica. Isso não se aplica, da mesma forma, à CIDE sobre remessas ao exterior.

Sim. A CIDE pode ser cobrada junto com outros tributos federais, como IRRF, PIS e Cofins Importação, conforme a operação. Por isso, o correto enquadramento da operação é essencial para evitar omissões ou recolhimentos indevidos.