Classificar corretamente o CFOP 1102 faz parte da rotina de quem trabalha com emissão de notas fiscais e escrituração contábil. Apesar de ser um dos códigos mais comuns no comércio varejista e atacadista, a escolha errada entre CFOPs semelhantes ainda gera problemas em fiscalizações e pode comprometer o aproveitamento de créditos tributários.

Portanto, neste artigo vamos entender o que caracteriza o CFOP 1102 e quando ele deve ser usado. Assim como saber diferenciá-lo de outros códigos parecidos e quais os impactos tributários envolvidos. Boa leitura!

Você vai ler:

O Que É o CFOP 1102?

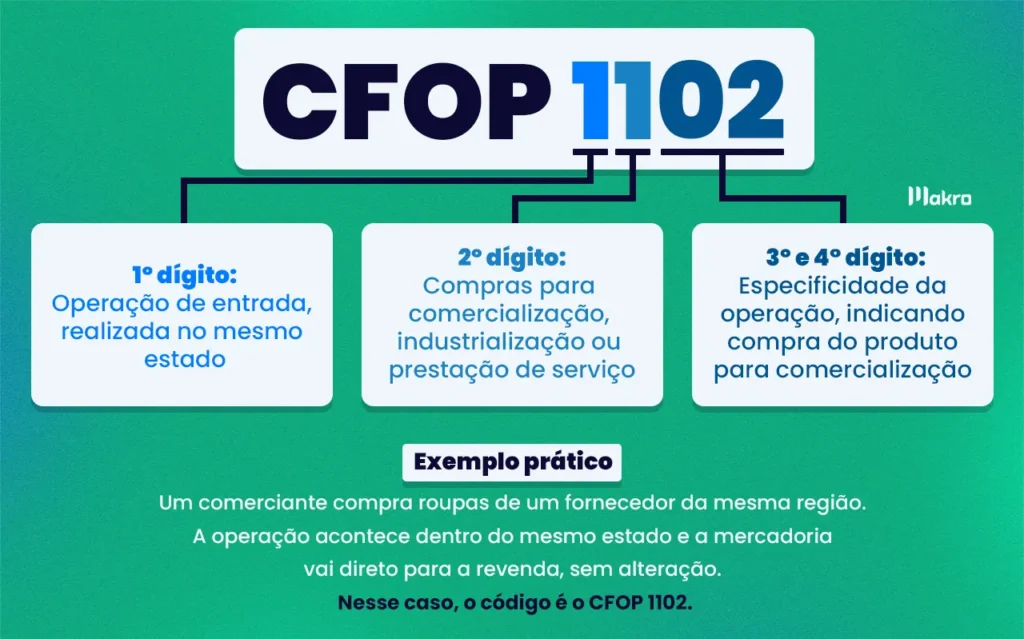

O CFOP é o Código Fiscal de Operações e Prestações, e o código CFOP 1102 registra a compra de mercadorias para comercialização quando fornecedor e comprador estão no mesmo estado. Esse código faz parte da série 1000, que reúne todas as entradas e aquisições internas, e só se aplica a produtos que serão revendidos sem qualquer processo de industrialização ou transformação.

Cada parte do código tem uma função: o “1” inicial indica entrada interna, enquanto “102” específica que se trata de compra para comercialização. Mais adiante, você vai entender melhor quando ele deve ser utilizado e como diferenciar de outros CFOPs parecidos.

Quando Usar o CFOP 1102?

O CFOP 1102 deve ser utilizado quando comprar mercadorias de fornecedores do mesmo estado com destino à revenda, sem nenhuma transformação. Esse código vale tanto para varejo quanto para atacado, mas exige que três condições apareçam juntas: operação interna, finalidade de comercialização e ausência de industrialização.

Vamos a um exemplo prático, como o que você viu acima para ficar mais claro: uma loja de eletrônicos em São Paulo que compra notebooks de um distribuidor paulista para vender aos clientes finais usa o CFOP 1102. A mesma lógica se aplica a uma distribuidora atacadista que adquire produtos de limpeza de um fabricante do mesmo estado para revender a outros estabelecimentos.

Se o fornecedor estiver em outro estado, mesmo para revenda, o código muda para 2102. No entanto, quando a mercadoria entrar no processo produtivo, use o 1101. Para compras de material de escritório ou equipamentos que a empresa vai consumir internamente, outros códigos se aplicam, como o 1556. O que define a escolha é sempre a combinação entre finalidade da mercadoria e origem do fornecedor.

Qual a Diferença Entre CFOP 1102, 1101 e 2102?

A confusão entre esses três códigos acontece com frequência, mas cada um tem um critério específico. O CFOP 1101 se aplica quando você compra mercadorias do mesmo estado para usar como matéria-prima ou insumo produtivo. Já o CFOP 1102, como vimos, registra compras internas destinadas à revenda, sem a transformação do produto. O CFOP 2102 funciona exatamente como o 1102, mas para fornecedores de outros estados.

O que define a escolha entre 1101 e 1102 é a destinação: produção ou revenda? Entre 1102 e 2102, o critério é a localização do fornecedor: mesmo estado ou não? Uma indústria de móveis que compra madeira de um fornecedor local para fabricar cadeiras usa o CFOP 1101. Se essa mesma indústria comprar cadeiras prontas de um fabricante paulista para revender, aplica o 1102. Mas se comprar essas cadeiras de um fornecedor mineiro para comercializar, o código passa a ser o 2102.

Como Identificar Qual CFOP Usar na Prática

Na hora de lançar a nota fiscal de entrada, faça três perguntas:

- A mercadoria será revendida sem alteração?

- O fornecedor está no mesmo estado?

- Ela não vai passar por nenhum processo produtivo?

Se as três respostas forem sim, use o CFOP 1102. Se a mercadoria entrar na produção, mesmo sendo do mesmo estado, o código muda para 1101. E se o fornecedor estiver em outra UF, ainda que seja para revenda, você precisa do 2102. Essas perguntas resolvem a maioria das dúvidas no dia a dia.

Leia mais:

Impactos Tributários do CFOP 1102

O CFOP 1102 afeta diretamente o aproveitamento de créditos de ICMS para empresas no Lucro Real ou Lucro Presumido. Quando você registra uma entrada com esse código, a mercadoria entra no sistema como destinada à revenda, o que permite o creditamento do ICMS destacado na nota fiscal. Esse crédito abate o valor a pagar quando você emite a nota de saída na venda da mercadoria.

Para empresas no Simples Nacional, o tratamento muda. Esse regime não permite o aproveitamento direto de créditos de ICMS nas compras, embora em alguns casos o fornecedor possa repassar crédito ao comprador optante pelo Simples.

Assim, a classificação incorreta do CFOP traz consequências práticas: perda de créditos tributários, questionamentos em fiscalizações e até autuações por inconsistências na escrituração fiscal. A Receita Estadual cruza dados do SPED Fiscal e identifica divergências entre o CFOP declarado e a movimentação real da mercadoria. Quando o erro aparece em grande volume de notas, as multas podem pesar no caixa da empresa.

CFOP 1102 na Escrituração Fiscal: Onde Ele Aparece?

O CFOP 1102 consta no campo “Natureza da Operação” da nota fiscal de entrada e também alimenta o livro de registro de entradas. Além disso, ele vai direto para os registros C100 e C170 do SPED Fiscal, que detalham cada documento fiscal e seus itens.

A classificação correta mexe com a apuração do inventário, já que mercadorias registradas com esse código entram no estoque para revenda e afetam o cálculo do custo das mercadorias vendidas. Quando você precisa justificar a origem de um produto no estoque durante uma auditoria, o CFOP lançado na entrada funciona como comprovação da operação.

Erros aqui comprometem a escrituração e complicam qualquer defesa em fiscalização. A Receita Estadual cruza dados entre entradas e saídas de mercadorias, e inconsistências no CFOP chamam atenção dos auditores, principalmente quando o volume de operações é alto.

Erros Comuns ao Utilizar o CFOP 1102

Um erro frequente é usar o CFOP 1102 para compras de material de uso e consumo, como produtos de limpeza ou itens de escritório que a empresa vai usar internamente. Nessas situações, o código certo é o 1556, e a troca compromete a escrituração fiscal.

Outra confusão acontece quando a operação envolve fornecedores de outros estados. Como vimos, mesmo que a mercadoria seja para revenda, a origem interestadual exige o CFOP 2102. Usar o 1102 nesse caso distorce a apuração de ICMS e pode gerar questionamentos sobre o diferencial de alíquota.

Aplicar o CFOP 1102 em mercadorias que vão entrar no processo produtivo também está errado. Se a empresa compra insumos para fabricar outros produtos, o código certo é o 1101. A consequência vai além da escrituração: você pode perder créditos tributários específicos para operações industriais.

Por fim, ignorar o regime tributário do fornecedor em algumas situações pode afetar o tratamento do crédito de ICMS. Portanto, conferir esses detalhes antes de validar a entrada da nota evita retrabalho e ajustes depois na contabilidade.

Conclusão

O CFOP 1102 registra compras de mercadorias para revenda em operações internas. Para usar esse código corretamente, três critérios precisam aparecer juntos: fornecedor do mesmo estado, mercadoria destinada à comercialização e ausência de transformação produtiva. Qualquer desvio em um desses pontos indica que outro código fiscal deve ser usado.

A classificação incorreta compromete o aproveitamento de créditos tributários, afeta a escrituração fiscal e pode gerar problemas em auditorias. O que diferencia o uso do CFOP 1102, 1101 ou 2102 está justamente nesses detalhes: finalidade da mercadoria e localização do fornecedor fazem toda a diferença no tratamento tributário.

Portanto, contador, é fundamental que, antes de validar qualquer nota fiscal de entrada, você confirme se a mercadoria será revendida, se o fornecedor é do mesmo estado e se não haverá industrialização.

No Sistema Contábil da Makro, você encontra a Tabela CFOP completa e sempre atualizada em Fiscal > Tabelas > CFOP, o que facilita a consulta rápida e ajuda a evitar erros na classificação. O sistema sugere automaticamente o código correto de acordo com a operação, trazendo mais agilidade e segurança para sua rotina fiscal.

Ainda não conhece o sistema? Faça o Plano Gratuito e veja na prática como um sistema contábil completo, 100% web, com automações e assistente contábil IA, pode te ajudar na produtividade do seu escritório! Experimente agora e tenha em mãos a tabela CFOP completa para evitar erros na sua rotina.

Perguntas Frequentes

É o código usado para registrar a compra de mercadorias que serão revendidas, quando fornecedor e comprador estão no mesmo estado. A mercadoria não pode passar por nenhum processo de industrialização.

A diferença está no estado do fornecedor. Use 1102 para compras dentro do mesmo estado e 2102 quando o fornecedor estiver em outro estado. A finalidade da mercadoria é a mesma: revenda.

Não use para compras de outro estado (código correto: 2102), mercadorias que vão para produção (código correto: 1101) ou produtos para uso interno da empresa (código correto: 1556).

Empresas no Lucro Real ou Presumido podem aproveitar o crédito de ICMS da nota fiscal. No Simples Nacional, o tratamento é diferente e geralmente não há esse aproveitamento direto.