O que é DFC? Descubra a importância e os métodos para uma gestão eficiente de fluxo de caixa com a Demonstração do Fluxo de Caixa (DFC). Este artigo explora as nuances desse relatório vital e como ele serve como uma ferramenta fundamental para a saúde financeira de qualquer empresa.

O que você vai ler:

O que é DFC?

DFC, ou Demonstração do Fluxo de Caixa, é um relatório crucial que revela quanto dinheiro está entrando e saindo de uma empresa durante um período específico. Este documento é vital pois ajuda investidores, gerentes e outros investidores a entenderem a saúde financeira da companhia. Contudo, este relatório oferece uma visão transparente do que realmente está acontecendo com o dinheiro de uma empresa. Ele mostra não só se a empresa está gerando capital, mas também como esse capital está sendo utilizado, o que é essencial para a tomada de decisões informadas.

Quais os principais componentes do DFC?

- Atividades Operacionais: Estas incluem todas as transações para as operações principais da empresa. Portanto, entradas típicas poderiam ser receitas de vendas, enquanto saídas podem ser pagamentos feitos a fornecedores.

- Atividades de Investimento: Esta seção detalha o dinheiro que entra e sai de uma empresa, num período de tempo específico, vindo de compra e venda de ativos a longo prazo como equipamentos e imóveis. Por exemplo, a receita de venda de uma propriedade industrial seria listada aqui.

- Atividades de Financiamento: Aqui, você encontrará transações relacionadas a empréstimos, emissão de ações e pagamento de dividendos. Enfim, suponha que a empresa emite novas ações; isso seria registrado nesta parte do DFC.

Quais os tipos de DFC?

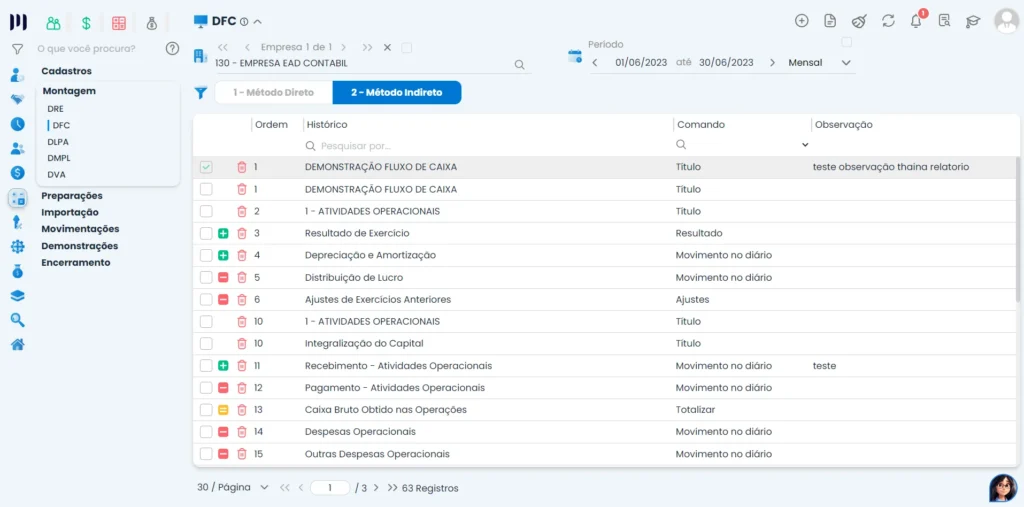

Duas maneiras principais permitem apresentar a Demonstração do Fluxo de Caixa (DFC): o método direto e o método indireto. Ambos os métodos oferecem visões valiosas sobre o fluxo de caixa de uma empresa, mas diferem na forma como compilam e apresentam essas informações. Além disso, essa flexibilidade permite que as organizações escolham o formato que melhor se adapta às suas necessidades de relatório e oferece a clareza desejada para os investidores.

DFC Método Direto

O método direto, como sugere o nome, envolve a listagem direta das entradas e saídas de caixa das atividades operacionais. Este relatório é bastante intuitivo, pois mostra exatamente quais foram os recebimentos e pagamentos em dinheiro, proporcionando uma visão clara e direta da origem e do destino dos recursos. As entradas comuns incluem receitas de clientes e outros recebimentos, enquanto as saídas podem abranger pagamentos a fornecedores, salários, e outros gastos operacionais. Enfim, este método é frequentemente apreciado por sua transparência e simplicidade, facilitando a compreensão do comportamento do fluxo de caixa operacional.

DFC Método Indireto

Por outro lado, o método indireto começa com o lucro líquido e faz ajustes para converter o resultado contábil em fluxo de caixa operacional. Ajustes típicos incluem depreciação, variações nos ativos e passivos operacionais e outros itens que afetaram o lucro contábil, mas não resultaram em movimentações de caixa. Este método é mais comum nos relatórios financeiros, pois está intimamente ligado ao processo de elaboração do balanço patrimonial e da demonstração de resultados. Ele proporciona uma visão mais integrada de como o lucro líquido e as operações afetam a posição de caixa da empresa.

Ambos os métodos têm seus méritos e são aceitos internacionalmente, permitindo que as empresas mostrem uma imagem fiel e compreensível de suas operações de caixa. A escolha entre um e outro muitas vezes depende da preferência dos gestores e da necessidade de alinhar as informações financeiras com as expectativas dos usuários das demonstrações.

Como Preparar um DFC?

Qualquer negócio que deseja manter clareza e controle sobre suas finanças deve preparar uma Demonstração do Fluxo de Caixa (DFC). Este relatório financeiro detalha como a empresa gera e utiliza o caixa durante um período específico, auxiliando na tomada de decisões estratégicas e na avaliação da capacidade de gerar caixa no futuro. Embora o processo possa parecer desafiador, seguir um conjunto estruturado de etapas pode simplificar bastante a tarefa.

Etapas para a Preparação do DFC

- Escolher o Método de Preparação: Decida entre o método direto e o indireto. O método direto fornece mais clareza sobre as transações individuais, enquanto o indireto é mais alinhado com a demonstração de resultados e o balanço patrimonial.

- Coletar Dados Financeiros: Reúna todas as informações financeiras necessárias, incluindo balanços patrimoniais de períodos consecutivos e a mais recente demonstração de resultados.

- Classificar as Atividades: Separe as transações em atividades operacionais, de investimento e de financiamento.

- Ajustar o Lucro Líquido (Método Indireto): Se estiver usando o método indireto, ajuste o lucro líquido para contabilizar itens que afetam o lucro mas não o caixa, como depreciação e alterações nos ativos e passivos operacionais.

- Calcular as Variações de Caixa: Para cada categoria, calcule as entradas e saídas de caixa e determine o fluxo líquido de caixa.

- Preparar o Relatório Final: Compile os cálculos em um formato de relatório estruturado, mostrando o fluxo de caixa líquido para cada tipo de atividade.

Qual a Importância do DFC?

A Demonstração do Fluxo de Caixa (DFC) é uma ferramenta indispensável na gestão financeira de uma empresa. Este documento não só oferece uma visão detalhada de como o dinheiro flui através de uma organização mas também serve como um indicador crítico da liquidez, eficiência operacional e saúde financeira da empresa. Com essa informação, decisões mais informadas podem ser tomadas, contribuindo para uma gestão mais eficaz e estratégica.

Análise de Liquidez e Saúde Financeira

Gestores e analistas financeiros utilizam a DFC para avaliar a capacidade de uma empresa de gerar caixa. Isso é crucial porque um negócio precisa de caixa suficiente para cobrir suas despesas diárias, como salários, fornecedores e juros sobre dívidas. Uma análise detalhada do DFC não apenas revela quanto dinheiro a empresa gerou mas também como utilizou esse dinheiro, fornecendo insights sobre a gestão de caixa da empresa.

Por exemplo, um fluxo de caixa operacional positivo indica que a empresa está gerando mais dinheiro do que é necessário para manter suas operações, sugerindo uma boa saúde financeira. Por outro lado, fluxos de caixa negativos nas atividades operacionais podem sinalizar problemas que necessitam de atenção imediata.

Relevância do DFC na Tomada de Decisões

O DFC é essencial para a tomada de decisões estratégicas, incluindo:

- Investimentos e Expansões: O DFC ajuda a determinar se uma empresa tem capacidade financeira para investir em novos projetos ou expansões sem comprometer suas operações correntes.

- Financiamentos: A demonstração é utilizada por credores e investidores para avaliar a capacidade de uma empresa de cumprir com suas obrigações de dívida e pagamento de dividendos.

- Gestão de Emergências: Em tempos de crise, um DFC atualizado é crucial para planejar estratégias de conservação de caixa, garantindo que a empresa possa sobreviver a períodos de incerteza econômica.

- Análise de Viabilidade: Antes de realizar grandes aquisições ou fusões, o DFC pode ser analisado para garantir que tais movimentos são financeiramente viáveis.

Enfim, a Demonstração do Fluxo de Caixa oferece uma janela transparente para o funcionamento interno financeiro de uma empresa, revelando detalhes que balanços e demonstrações de resultado não conseguem. Isso permite que gestores, investidores e outras partes interessadas façam julgamentos bem-informados e tomem decisões que influenciarão o futuro da organização.

Quem é obrigado a emitir o DFC?

Normas internacionais de contabilidade e legislações específicas de cada país regulam a obrigação de emitir a Demonstração do Fluxo de Caixa (DFC). Organizações globais que preparam suas demonstrações financeiras conforme as Normas Internacionais de Contabilidade (IFRS), especialmente a IAS 7, devem incluir a DFC em seus relatórios anuais. Nos Estados Unidos, as empresas que seguem as normas US GAAP, conforme as diretrizes da Financial Accounting Standards Board (FASB), também devem apresentar a DFC.

A necessidade de preparar e divulgar a DFC também varia de acordo com o tipo e o tamanho da empresa, além de sua participação nos mercados de capitais. No Brasil, por exemplo, a Comissão de Valores Mobiliários (CVM) exige que todas as companhias abertas preparem e publiquem suas demonstrações de fluxo de caixa. Empresas listadas em bolsas de valores, em qualquer parte do mundo, geralmente devem cumprir essa exigência. Isso garante transparência e fornece informações vitais aos investidores e outros interessados sobre a saúde financeira e a liquidez da empresa.

Quais os principais erros no DFC?

Ao preparar a Demonstração do Fluxo de Caixa (DFC), é crucial estar atento para evitar erros comuns que podem distorcer a interpretação da saúde financeira da empresa. Aqui estão alguns dos principais erros que podem ocorrer:

Classificação Incorreta das Atividades:

Um dos erros mais comuns envolve classificar incorretamente transações como operacionais, de investimento ou de financiamento. Por exemplo, a empresa pode registrar incorretamente um empréstimo como uma entrada de caixa operacional, quando, na verdade, deveria classificá-lo como uma atividade de financiamento.

Erros de Registro:

Falhas ao registrar transações, seja por omissão ou duplicidade, podem levar a um balanço de fluxo de caixa impreciso. Isso pode acontecer devido a erros humanos ou falhas no sistema de contabilidade.

Tratamento Incorreto de Itens Não Monetários:

No método indireto, é necessário fazer ajustes por itens que afetam o lucro mas não resultam em movimentos de caixa, como depreciação e amortização. Ignorar esses ajustes ou tratá-los de forma incorreta pode resultar em uma representação falha do fluxo de caixa.

Falhas na Conciliação com Outras Demonstrações Financeiras:

A DFC deve alinhar-se com o balanço patrimonial e a demonstração de resultados. Desalinhamentos, como diferenças nos saldos de caixa ao final do período comparados aos registrados no balanço, indicam erros que os contadores precisam corrigir.

Não Atualizar as Informações:

A DFC deve refletir todas as alterações significativas na situação financeira da empresa. Não atualizar as informações para refletir novas políticas contábeis ou mudanças significativas nos negócios pode levar a uma demonstração desatualizada e pouco útil.

Enfim, evitar esses erros é fundamental para garantir que a DFC forneça uma visão clara e precisa do fluxo de caixa da empresa, permitindo uma melhor análise da liquidez, saúde financeira e capacidade de cumprir obrigações financeiras.

Qual o melhor Software para DFC?

A escolha do software para automatizar a Demonstração do Fluxo de Caixa (DFC) é crucial. Ela assegura precisão e eficiência na gestão financeira de uma empresa. O Sistema Makro se destaca entre as várias ferramentas disponíveis no mercado. Este sistema foi desenvolvido para automatizar completamente a geração de relatórios financeiros. Isso inclui a DFC. Ele se adapta às necessidades específicas de cada empresa. Com interfaces intuitivas e opções de personalização, o Sistema Makro simplifica a categorização das atividades de fluxo de caixa. Ele também integra outros dados contábeis. Assim, o processo de preparação da DFC torna-se preciso e eficiente.

A digitalização do processo de elaboração da DFC, utilizando ferramentas como o Sistema Makro, traz benefícios significativos. Portanto, a automação minimiza o risco de erros humanos. Ela economiza tempo. Isso permite que os gestores foquem em análises estratégicas ao invés de se prenderem a tarefas administrativas. Com relatórios gerados automaticamente, as empresas conseguem insights em tempo real sobre sua saúde financeira. Isso melhora a tomada de decisões e aumenta a transparência para investidores. Enfim, a capacidade de acessar dados financeiros atualizados e precisos rapidamente oferece uma vantagem competitiva no dinâmico ambiente de negócios atual. Isso ressalta a importância de escolher uma ferramenta robusta e confiável como o Sistema Makro para a gestão do fluxo de caixa.

Conclusão

Enfim, ao explorar as funcionalidades e vantagens do Sistema Makro, é evidente que ele representa uma solução robusta para automatizar a gestão financeira. Ao adotar essa ferramenta, as empresas garantem não apenas precisão nos relatórios, mas também uma visão estratégica que facilita decisões financeiras inteligentes. Convidamos você a conhecer o Sistema Makro no vídeo abaixo e transformar a maneira como sua empresa gerencia o fluxo de caixa.