A retificação do Imposto de Renda é um recurso previsto pela Receita Federal que permite corrigir erros ou omissões em uma declaração já entregue, e faz parte da rotina de qualquer escritório contábil. Um informe de rendimentos que chegou depois do prazo, uma despesa médica lançada incorretamente ou um dependente esquecido são situações que qualquer contador já enfrentou.

Portanto, conhecer as regras, os prazos e os impactos desse processo é o que separa uma orientação segura de um problema maior para o cliente. Neste artigo, você encontra tudo o que precisa saber para conduzir uma retificação com precisão.

Você vai ler:

- O que é a declaração retificadora do Imposto de Renda?

- Quando é necessário retificar: os erros mais comuns na prática?

- Informe de rendimentos com divergência: como identificar e corrigir?

- Como fazer a retificação do Imposto de Renda?

- Retificação pelo e-CAC e aplicativo: o que é e o que não é possível corrigir?

- Quando usar obrigatoriamente o PGD instalado?

- Prazo para retificar a declaração: o que a legislação estabelece?

- Quais são os impactos da retificação do Imposto de Renda: restituição, multa e acréscimos legais?

- Quando a retificação não é mais possível: restrições que o contador precisa conhecer?

- Conclusão

- Perguntas Frequentes

O que é a declaração retificadora do Imposto de Renda?

Quando um contribuinte precisa corrigir qualquer informação em uma declaração já transmitida, o caminho é a declaração retificadora. Ela não complementa o que foi enviado antes, substitui integralmente a declaração original perante a Receita Federal. Na prática, isso significa recriar todo o documento do zero, incluindo os campos que já estavam corretos.

Para transmitir a retificadora, é obrigatório informar o número do recibo da declaração que será substituída. Sem ele, o sistema não reconhece o vínculo com a entrega anterior, e a nova declaração pode ser processada como duplicidade.

Vale diferenciar: retificar não é o mesmo que impugnar ou recorrer. A retificação é um ato espontâneo do contribuinte para corrigir um erro antes de qualquer questionamento fiscal. A impugnação e o recurso, por sua vez, são instrumentos de defesa dentro de um processo administrativo, aplicáveis quando a Receita já identificou a inconsistência e formalizou a cobrança. São caminhos distintos, com regras e momentos de uso completamente diferentes.

Quando é necessário retificar: os erros mais comuns na prática?

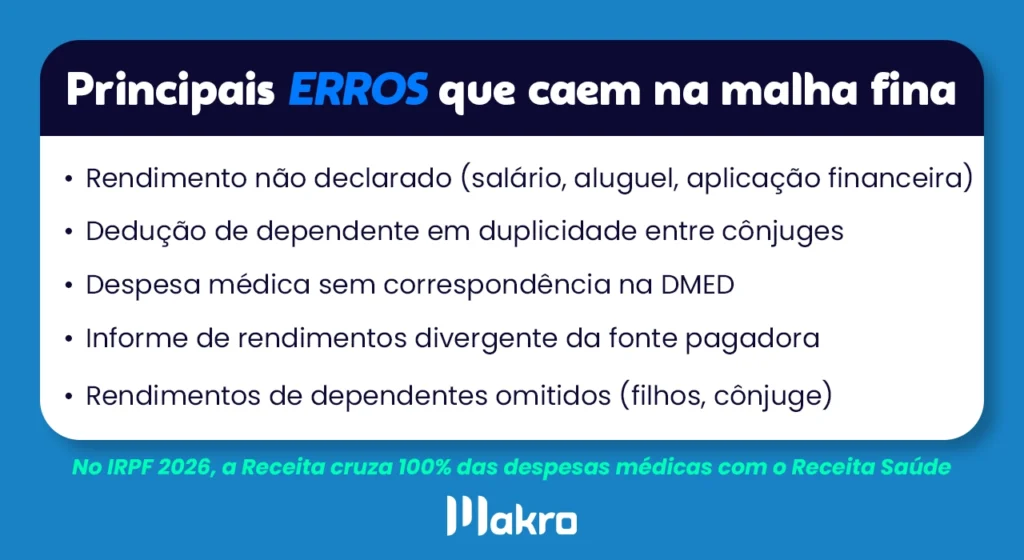

Na rotina contábil, a necessidade de retificar quase sempre aparece depois que a declaração já foi entregue. Os motivos mais frequentes: rendimento de aplicação financeira esquecido, despesa médica lançada que o prestador não confirmou na DMED, ou ganho de capital de imóvel vendido com o valor de aquisição incorreto.

Outro cenário recorrente envolve dependentes, rendimentos de filhos em estágio ou de cônjuges com renda própria omitidos da declaração. A Receita cruza essas informações com dados de empregadores, instituições financeiras e planos de saúde, e qualquer divergência pode resultar em retenção em malha fina.

No IRPF 2026, o risco de malha por despesas médicas aumentou: pela primeira vez, a Receita consegue cruzar 100% das deduções declaradas com os dados do Receita Saúde, o recibo eletrônico obrigatório para prestadores de serviços de saúde. Qualquer valor sem correspondência no sistema fica exposto ao cruzamento automático.

Informe de rendimentos com divergência: como identificar e corrigir?

Quando o informe entregue pela fonte pagadora difere do que foi declarado, a Receita prioriza os dados da empresa ou instituição financeira. Se o erro partiu do empregador, o contador precisa solicitar a emissão de um informe retificado antes de abrir a retificadora, sem isso, a divergência permanece no sistema e a declaração pode retornar à malha. A retificadora só deve ser transmitida depois que o informe correto estiver em mãos.

Como fazer a retificação do Imposto de Renda?

A retificação pode ser feita pelo Programa Gerador da Declaração (PGD), pelo portal e-CAC ou pelo aplicativo da Receita Federal. A partir do IRPF 2026, a Receita passou a permitir a retificação cruzada: quem enviou a declaração pelo PGD pode corrigir pelo sistema online, e quem enviou pela plataforma digital pode retificar no PGD. Na prática, o contador ganha mais flexibilidade para escolher o canal conforme a complexidade da correção.

Em qualquer canal, o processo começa da mesma forma: selecionar o ano-calendário, indicar que se trata de uma declaração retificadora e informar o número do recibo da entrega original. Antes de transmitir, revise todos os campos, não só os alterados. Como a retificadora substitui a declaração integralmente, qualquer informação ausente ou incorreta nos demais campos passa a ser o dado definitivo no sistema da Receita.

Retificação pelo e-CAC e aplicativo: o que é e o que não é possível corrigir?

Tanto o e-CAC quanto o aplicativo da Receita Federal permitem corrigir a maioria das informações da declaração, como rendimentos, dependentes e deduções. Mas os dois canais têm limitações técnicas que o contador precisa conhecer antes de escolher por onde atuar.

Nenhum dos dois permite corrigir informações de atividade rural nem ganhos de capital importados do GCAP, para essas situações, o PGD instalado é obrigatório. Além disso, a retificação pelo e-CAC não permite alterar as fichas de bens e direitos ou de dívidas e ônus reais, outro ponto que exige o uso do PGD. O aplicativo, por sua vez, é indicado para correções simples e pontuais; em situações mais complexas, o e-CAC ou o PGD oferecem mais recursos e controle

Quando usar obrigatoriamente o PGD instalado?

O PGD é o único canal sem restrições técnicas, suporta todos os tipos de rendimento, importa arquivos dos programas auxiliares e permite alterações em qualquer ficha da declaração. É obrigatório quando a retificação envolver ganho de capital apurado pelo GCAP, rendimentos de atividade rural, bens e direitos ou dívidas e ônus reais.

Leia mais:

Prazo para retificar a declaração: o que a legislação estabelece?

A Receita Federal permite retificar a declaração em até cinco anos, contados a partir do prazo final de entrega da declaração original, desde que não tenha sido iniciado procedimento fiscal. Para o IRPF 2026, isso significa que o prazo de retificação se estende até 29 de maio de 2031.

Dentro desse intervalo, há uma janela crítica que o contador precisa ter no radar: a troca entre os modelos simplificado e completo só é possível até a data final de entrega, no caso do IRPF 2026, até 29 de maio. Depois disso, a retificação continua permitida, mas o modelo original fica travado. É um dos poucos erros sem possibilidade de reversão posterior.

Outro ponto relevante: contribuintes com certificado digital conseguem retificar qualquer declaração dentro dos cinco anos, com acesso irrestrito a todos os campos. Quem utiliza apenas código de acesso tem acesso mais limitado ao histórico, o que pode restringir a atuação do contador em correções preventivas em anos anteriores.

Quais são os impactos da retificação do Imposto de Renda: restituição, multa e acréscimos legais?

O impacto financeiro de uma retificação do Imposto de Renda varia conforme o resultado que ela produz na apuração do imposto, e o contador precisa orientar o cliente com clareza em cada situação.

Quando a correção reduz o imposto devido, o contribuinte pode ter direito a restituição adicional ou a um valor maior do que o já previsto. O ponto de atenção é a fila: a data que passa a valer para priorização do pagamento é a da transmissão da retificadora, não da declaração original. Dependendo do momento do envio, isso pode atrasar o recebimento em vários lotes.

Quando a retificação aumenta o imposto a pagar, entram os acréscimos legais. A multa de mora é calculada à taxa de 0,33% por dia de atraso, limitada a 20% do valor devido. Os juros correspondem à taxa Selic acumulada mensalmente desde o mês seguinte ao vencimento original até o mês anterior ao pagamento, acrescida de 1% no mês do efetivo pagamento. Para apurar o valor exato, o contador usa o Sicalc, ferramenta oficial da Receita Federal que calcula automaticamente os acréscimos legais e gera o DARF atualizado para pagamento.

Quando a retificação não altera o valor do imposto, corrige apenas dados cadastrais ou informações que não afetam o cálculo, não há consequências financeiras.

Quando a retificação não é mais possível: restrições que o contador precisa conhecer?

A janela para retificar tem um limite claro, e identificar quando ela se fecha é tão importante quanto saber como conduzir o processo.

A restrição principal envolve o início do procedimento fiscal. Enquanto a declaração está retida em malha fina, a retificação continua disponível, o contribuinte pode corrigir o erro e transmitir normalmente. O bloqueio ocorre quando a Receita emite uma intimação fiscal formal: a retificação deixa de ser livre quando a declaração entra em procedimento fiscal, e esse marco ocorre com o recebimento da intimação.

Malha fiscal e procedimento fiscal não são a mesma coisa. Estar na malha significa que a declaração está em análise, sem intimação emitida. Receber a intimação significa que a Receita formalizou o processo, e a partir daí, a retificadora não pode mais ser transmitida para aquele ano-calendário.

Nesse estágio, o caminho é o processo administrativo. Dependendo do desdobramento, o contencioso judicial pode se tornar necessário, e o suporte de um advogado tributarista, indispensável ao lado do contador.

Conclusão

Conduzir uma retificação com segurança é, acima de tudo, uma questão de timing e de conhecimento técnico, saber o momento certo de agir, o canal adequado e as consequências de cada cenário faz toda a diferença no resultado para o cliente. Esse domínio é o que transforma um serviço de IRPF em um diferencial real do escritório.

O Sistema Contábil da Makro conta com uma rotina automatizada de consulta de declaração IRPF, que permite definir a periodicidade das consultas e receber as respostas diretamente na agenda ou por e-mail, o que facilita o monitoramento proativo das declarações dos clientes ao longo do ano, não só na época de entrega.

Conheça como o Sistema Makro pode otimizar essa e outras rotinas do seu escritório através do Plano Gratuito da Makro e veja a diferença que um sistema contábil completo e 100% web pode fazer na sua rotina!

Perguntas Frequentes

É uma nova declaração enviada à Receita Federal para corrigir erros ou omissões em uma entrega anterior. Ela substitui integralmente a original, todos os campos precisam ser preenchidos novamente, inclusive os que estavam corretos.

O contribuinte tem cinco anos para retificar, contados a partir de 1º de janeiro do ano seguinte à entrega original. Uma declaração entregue em 2025, por exemplo, pode ser retificada até 31 de dezembro de 2030.

Não, se feita de forma espontânea. Porém, se a correção resultar em imposto adicional a pagar, incidem multa de mora de 0,33% ao dia, sendo limitada a 20%, e juros pela taxa Selic acumulada mais 1% no mês do pagamento.

Sim. A data que passa a valer para a priorização da restituição é a da transmissão da retificadora, não da declaração original. Dependendo do momento do envio, o contribuinte pode ser deslocado para lotes mais tardios.

Gi, Gestora Inteligente

Gi, Gestora Inteligente