O Diário Oficial da União (DOU) divulgou nesta quinta-feira (28), a Resolução nº 1.744/2024, que atualiza valores das anuidades, taxas e multas devidas aos Conselhos Regionais de Contabilidade (CRCs) para o exercício de 2025. Assim, o objetivo é garantir a manutenção dos serviços oferecidos pelos CRCs e atender às demandas financeiras de regulação e fiscalização da profissão contábil no Brasil. Saiba mais sobre a medida.

Você vai ler:

O que diz a Resolução nº 1.744/2024?

O Conselho Federal de Contabilidade (CFC) publicou, por meio da Resolução nº 1.744/2024, os valores das anuidades, taxas e multas devidas aos Conselhos Regionais de Contabilidade (CRCs) para o exercício de 2025. Assim, entre as medidas, a norma divulgada prevê reajuste de 4,42% com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA), para anuidades com vencimento até 31 de março de 2025.

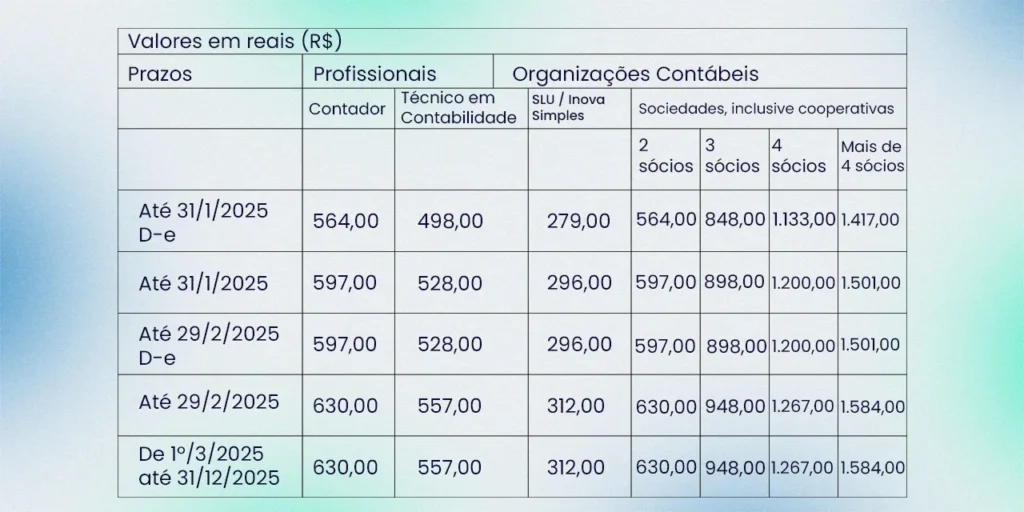

Em seu segundo artigo, a medida estabelece os valores das anuidades devidas aos CRCs, com vencimento até 31 de março de 2025. Contudo, para os profissionais da contabilidade, os valores definidos são de R$ 664,00 para contadores e R$ 587,00 para técnicos em contabilidade.

Já para as organizações contábeis, os valores variam conforme o tipo de constituição:

- R$ 329,00 para Sociedades Limitadas Unipessoais (SLU) e empresas do tipo Inova Simples.

Para sociedades ou cooperativas, os valores são progressivos:

- R$ 1.668,00 para sociedades com mais de 4 sócios.

- R$ 664,00 para sociedades com 2 sócios;

- R$ 998,00 para sociedades com 3 sócios;

- R$ 1.334,00 para sociedades com 4 sócios;

Sobre os descontos na anuidade

O terceiro artigo da resolução prevê a concessão de descontos conforme os prazos e condições estabelecidos. Nesse sentido, esses benefícios serão aplicados às pessoas físicas que solicitarem o registro e também aos profissionais e organizações contábeis. Entre as opções para obtenção dos descontos estão a adesão ao Domicílio Eletrônico (D-e), regulamentado pela Resolução CFC nº 1.698/2023, e a antecipação do pagamento das anuidades.

A Resolução Nº 1.744 também estabelece diferentes condições de desconto para os profissionais e organizações contábeis em 2025:

- Pessoas físicas que solicitarem registro no ano de 2025 terão um desconto de 75% sobre o valor da anuidade.

- Profissionais que se registraram em 2024 receberão um desconto de 50% na anuidade de 2025.

- Para aqueles que aderiram ao Domicílio Eletrônico (D-e) durante 2024, será concedido um abatimento de 5% na anuidade, válido apenas para pagamentos integrais realizados em 2025.

A adesão ao D-e para obtenção do desconto de 5% precisa ser feita até o dia 6 de dezembro de 2024. Além disso, as anuidades com desconto, tanto pela adesão ao D-e quanto por antecipação do pagamento, seguem uma tabela específica com prazos e valores estipulados.

Pagamento das Anuidades

A Resolução nº 1.744/2024 determina que o pagamento das anuidades pode ser feito à vista ou parcelado, com algumas condições específicas. Sendo assim, no caso de pessoas físicas que solicitarem registro em 2025, o pagamento deverá ser realizado em cota única, com a opção de utilização de cartão de crédito, sendo que os encargos decorrentes do uso do cartão ficam sob a responsabilidade do profissional.

Nesse sentido, os parcelamentos poderão ser realizados diretamente com os Conselhos Regionais de Contabilidade (CRCs) e divididos em até cinco parcelas mensais. Portanto, para parcelas ou pagamentos realizados após o dia 31 de março de 2025, haverá atualização monetária pela taxa Selic acumulada mensalmente, mais 1% ao mês e multa de 0,33% ao dia, limitada a um total de 20% do valor devido.

Nos casos de restabelecimento ou baixa de registro profissional ou de organização contábil, o parcelamento será permitido, desde que o valor mínimo de cada parcela seja de R$ 100,00. Para valores pagos a partir de abril, também será aplicada a atualização pela taxa Selic, nas mesmas condições previstas para os atrasos.

Atenção aos prazos:

A inadimplência de qualquer parcela por mais de 30 dias resulta no cancelamento do parcelamento e na aplicação de medidas administrativas ou judiciais cabíveis.

Para registros ou restabelecimentos de registros solicitados em janeiro de 2025, o pagamento poderá ser feito à vista com o desconto previsto no artigo 6º da resolução, ou parcelado sem desconto. No entanto, para solicitações feitas a partir de fevereiro, a Receita calculará o valor proporcionalmente ao número de meses restantes no ano, conforme os critérios estabelecidos pela norma.

Essa flexibilidade busca atender tanto aos profissionais quanto às organizações contábeis, mas é fundamental observar os prazos para evitar encargos adicionais.

Leia mais:

Das Anuidades das Filiais

A Resolução nº 1.744/2024 determina que as filiais de organizações contábeis, quando localizadas em jurisdições diferentes da sede principal, também estarão sujeitas ao pagamento de anuidade. Assim, o valor dessa anuidade será direcionado ao Conselho Regional de Contabilidade (CRC) da jurisdição onde a filial está registrada e seguirá os mesmos critérios e valores previstos para a matriz.

Das Multas de Infração

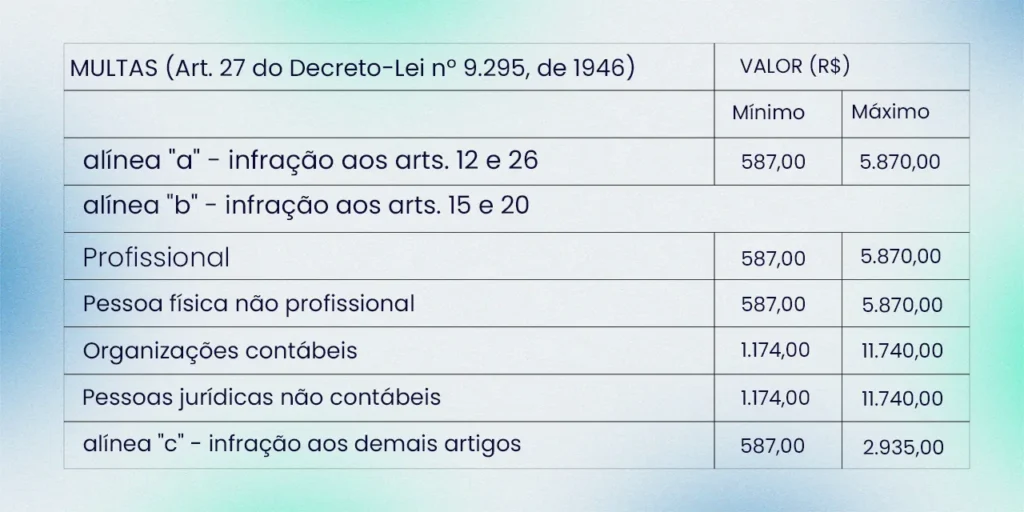

Para infrações cometidas por profissionais, organizações contábeis, pessoas físicas ou jurídicas, a resolução estabelece multas baseadas no art. 27, alíneas “a”, “b” e “c”, do Decreto-Lei nº 9.295, de 27 de maio de 1946, com valores que variam conforme a natureza da infração:

Condições de Pagamento das Multas

Os contribuintes podem parcelar as multas em até 18 vezes, desde que cada parcela tenha o valor mínimo de R$ 100,00. A Receita Federal atualizará mensalmente as parcelas pela taxa Selic, assim como faz com as anuidades, e acrescentará 1% no mês do pagamento. Em caso de atraso, aplica-se ainda uma multa de mora de 0,33% ao dia, limitada a 20% do valor total devido.

O objetivo dessas penalidades é reforçar a conformidade com as normas que regem a profissão contábil, garantindo a regularidade das práticas e a fiscalização eficiente.

Taxas e Disposições Gerais na Resolução nº 1.744/2024

Em suma, a Resolução nº 1.744/2024 também define que a taxa para emissão ou substituição da Carteira de Identidade Profissional será de R$ 46,00. Além disso, o Conselho Regional de Contabilidade (CRC) poderá cobrar pelo custo de reprodução de documentos solicitados pelos interessados.

Por fim, nas disposições gerais, a resolução estabelece que os custos relacionados à reemissão de guias de pagamento após o vencimento serão responsabilidade do profissional ou organização. Assim, quem solicitar a baixa de registro até 31 de março de 2025 pagará a anuidade calculada proporcionalmente ao período do ano.

Por fim, a norma também prevê que mudanças de categoria profissional não geram cobrança adicional da diferença na anuidade. A Resolução nº 1.744/2024 entra em vigor a partir de 1º de janeiro de 2025.

Confira também a Anuidade CRC para 2026.

Perguntas Frequentes

É uma norma que estabelece os valores das anuidades, taxas e multas devidas aos Conselhos Regionais de Contabilidade (CRCs) para o exercício de 2025, além de prever regras para pagamento, descontos e penalidades.

O valor da anuidade é de R$ 664,00 para contadores e R$ 587,00 para técnicos em contabilidade.

As SLU e Inova Simples pagarão R$ 329,00. Por outro lado, sociedades com 2 sócios pagarão R$ 664,00, com 3 sócios R$ 998,00, com 4 sócios R$ 1.334,00 e acima de 4 sócios R$ 1.668,00.

Novos registros em 2025 terão 75% de desconto. Profissionais registrados em 2024 terão 50% de desconto, e adesão ao Domicílio Eletrônico (D-e) garante 5% de abatimento.

A partir de 31 de março de 2025, a Receita Federal atualizará os pagamentos pela taxa Selic, acrescendo 1% no mês do pagamento e aplicando uma multa de 0,33% ao dia, limitada a 20%.