Gerenciar as despesas corporativas é um desafio para qualquer empresa e departamento contábil. Isso se deve ao fato de que uma das rotinas mais comuns — e, ao mesmo tempo, suscetível a dúvidas — é o processo de reembolso de despesas. Seja em relação à clientes ou funcionários, a correta classificação e o adequado lançamento contábil dos valores são fundamentais para a saúde fiscal e financeira da organização.

Diante disso, este artigo pretende esclarecer aspectos relevantes dessa área da contabilidade, abordando os principais pontos que envolvem o reembolso de despesas e sua importância para uma gestão eficiente.

Você vai ler:

O que é reembolso de despesas?

Em suma, o reembolso de despesas é o processo comum pelo qual a empresa devolve valores a um funcionário, cliente ou prestador de serviço que realizou gastos em nome da organização. Em outras palavras, o colaborador usa recursos próprios para atender à empresa e, por isso, a empresa deve ressarci-lo depois.

Para esclarecer o entendimento, exemplo que um funcionário viajou a trabalho para participar de um evento em nome da empresa e precisou desembolsar valores para pagar alguma passagem, hospedagem, entre outros.

Vale ressaltar que é fundamental apresentar comprovantes de despesas, como recibos, notas fiscais ou outros documentos válidos. Isso porque, como o reembolso tem natureza indenizatória, ele não conta como salário e, quando feito corretamente, não gera impostos nem encargos trabalhistas.

Quais são os tipos de reembolso de despesas?

Os reembolsos de despesas não possuem categorias legais fixas para cada tipo de gasto. No entanto, a empresa e o setor contábil podem classificá-los conforme a finalidade das despesas, a forma de pagamento ou se houve adiantamento. Com base nisso, a organização pode estruturar sua política de reembolso de despesas, considerando diferentes tipos, como:

- Despesas de viagem: incluem hospedagem, transporte, passagens aéreas, pedágios, traslados rodoviários, entre outros.

- Reembolso de despesas de deslocamento: quando o colaborador utiliza veículo próprio para atividades da empresa.

- Despesas com materiais de trabalho: envolvem a compra de licenças de software, materiais de escritório, equipamentos, entre outros itens necessários para a execução das funções.

- Reembolso de despesas com alimentação: aplicável durante viagens, reuniões externas com clientes ou situações que ocorram fora do horário normal de trabalho.

- Auxílio home office: algumas empresas oferecem suporte financeiro para custear infraestrutura necessária ao trabalho remoto, como internet, energia elétrica e outros recursos.

O que a CLT diz sobre o reembolso de despesas?

Já começamos explicando que a Consolidação das Leis do Trabalho (CLT) não possui um artigo específico tratando diretamente do reembolso de despesas corporativas. No entanto, o art. 457, § 2º aborda o tema de forma indireta, ao definir a natureza de certas verbas pagas ao empregado.

Ou seja, embora o reembolso de despesas não seja citado expressamente, ele é enquadrado na prática como uma verba indenizatória, semelhante à ajuda de custo e às diárias para viagem, mencionadas no referido parágrafo. Por isso, quando realizado corretamente, o reembolso não integra a remuneração, não se incorpora ao contrato de trabalho e não gera encargos trabalhistas ou previdenciários.

“Art. 457. …………………………………………………..

§ 2º As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário.

A Reforma Trabalhista de 2017 (Lei nº 13.467/2017) trouxe diversas alterações e inclusões à CLT, entre elas o artigo 75-D, que trata do trabalho remoto (home office). Esse artigo estabelece que, caso o funcionário tenha gastos com infraestrutura, como energia elétrica, internet e outros recursos necessários para a execução do trabalho, esses valores podem ser reembolsados pela empresa, desde que isso esteja previsto em contrato escrito.

‘Art. 75-D. As disposições relativas à responsabilidade pela aquisição, manutenção ou fornecimento dos equipamentos tecnológicos e da infraestrutura necessária e adequada à prestação do trabalho remoto, bem como ao reembolso de despesas arcadas pelo empregado, serão previstas em contrato escrito.

Leia também:

Como funciona o reembolso de despesas na contabilidade?

Como informamos, as despesas reembolsáveis têm natureza indenizatória, ou seja, são diferentes de um salário ou de um gasto operacional direto que impacta em lucro ou prejuízo. Diante disso, neste tópico vamos explicar como a empresa deve proceder nesses casos e qual o papel do escritório de contabilidade nesse processo.

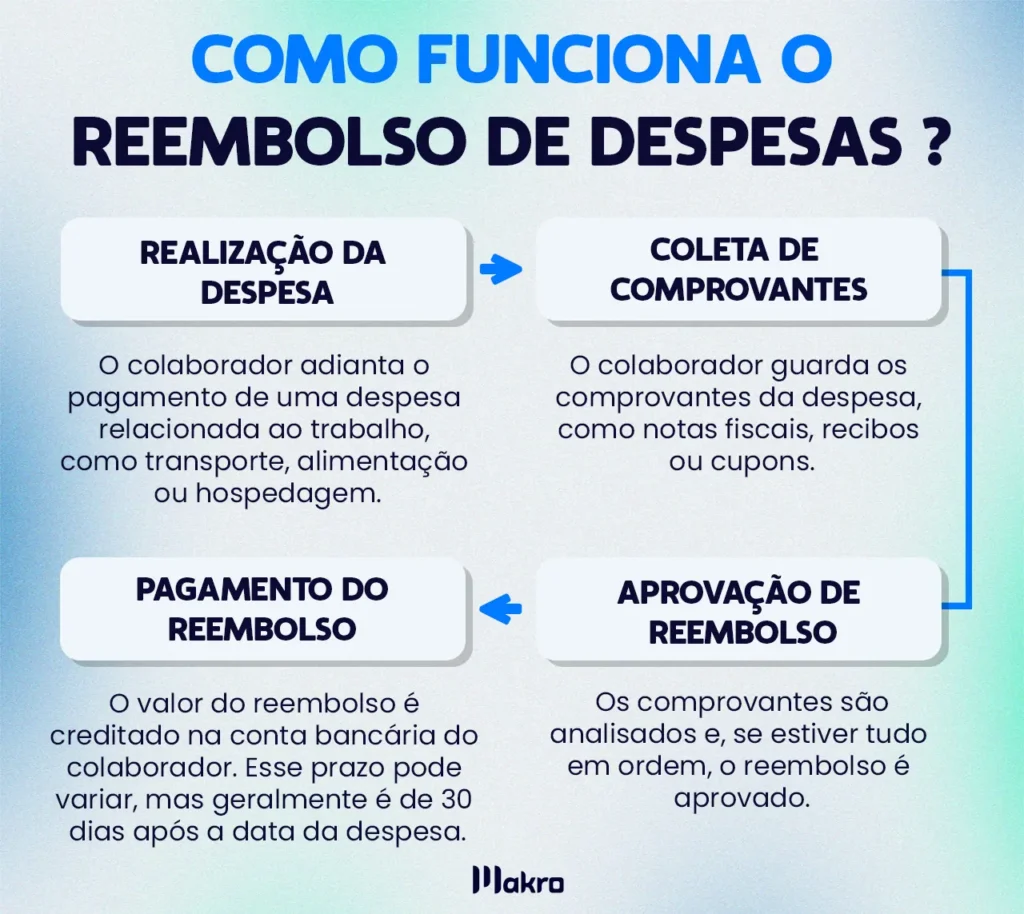

Para explicar o processo, vamos supor que Maria precise viajar para uma reunião em nome da empresa. Durante a viagem, ela precisa abastecer o carro e faz o pagamento com seu cartão pessoal. Nesse caso, o processo de reembolso de despesas começa assim que Maria retorna à empresa e apresenta os registros dos valores gastos, como notas fiscais, recibos ou comprovantes de pagamento.

Dessa forma, a solicitação de reembolso de valores deve ser feita mediante apresentação dos comprovantes. Após a entrega, o pedido é avaliado para verificar se os documentos são válidos. Em seguida, ocorre a aprovação e o lançamento contábil do reembolso.

Do ponto de vista contábil, esse valor não é tratado como uma despesa que afeta o Demonstrativo de Resultados do Exercício (DRE). Ele é registrado como uma obrigação da empresa, ou como um adiantamento que ainda precisa ser liquidado.

Você pode se perguntar: por quê?

A explicação é a seguinte: o consumo (por exemplo, o abastecimento do carro) já foi registrado pela empresa, quando Maria realizou a despesa em nome dela. Agora, o que o empregador está fazendo é somente o pagamento de uma dívida com o funcionário, que adiantou um valor com recursos próprios para atender a uma necessidade da empresa.

Por isso, o reembolso costuma ser registrado no passivo circulante, em contas como “reembolso a pagar” ou “adiantamento a liquidar”.

Lançamentos Contábeis

De forma simplificada, podemos ilustrar os registros e o fluxo do reembolso de despesas da seguinte maneira:

1. No reconhecimento da obrigação:

- Débito: conta de despesa efetiva (ex: despesa de viagem, combustível)

- Crédito: contas a pagar – registra a dívida da empresa com o funcionário

2. No momento do pagamento do reembolso:

- Débito: contas a pagar – baixa a obrigação registrada anteriormente

- Crédito: caixa ou bancos – registra a saída de valores do caixa da empresa

Onde lançar (contabilizar) o reembolso de despesas?

Agora, contador, vamos explicar sobre a plataforma pela qual você poderá realizar esse processo. Embora não seja um sistema de reembolso de despesas, por meio dela é possível atender a todas as demandas contábeis, incluindo o controle de reembolsos. Trata-se do Sistema Makro.

Por meio da plataforma, o profissional pode realizar os lançamentos contábeis, gerar diversos relatórios, importar notas fiscais e de serviços, além de controlar as despesas do próprio escritório. Isso é possível porque o sistema conta com os módulos de departamento pessoal, fiscal, contábil e financeiro integrados e totalmente online.

Além disso, por meio da plataforma, o contador pode registrar suas demandas e compromissos na agenda integrada, facilitando o acompanhamento e o compartilhamento com outros membros da equipe ou clientes.

Ademais, sempre que necessário, o profissional pode contar com suporte técnico gratuito e mentorias especializadas, que auxiliam no cumprimento das obrigações contábeis, fiscais e trabalhistas, promovendo mais segurança e eficiência no dia a dia.

Perguntas frequentes

Em suma, classifique o reembolso como uma restituição de valores pagos em nome de terceiros. Para isso, use contas específicas de adiantamentos ou despesas reembolsáveis.

Registre como crédito em contas a receber e débito nas contas de despesas. Em seguida, ao receber o valor, compense o crédito com a entrada no caixa ou banco.

Sim, existem. No Lucro Presumido, reembolsos podem compor receita bruta e impactar tributos. Por isso, destaque-os corretamente na nota fiscal e contabilidade.