Uma empresa rentável consegue visualizar e até planejar seus custos — inclusive aqueles que ainda nem chegaram. Isso porque, para pagar férias, décimo terceiro salário, rescisões e outros encargos que podem surgir, a empresa precisa se preparar, evitando que esses compromissos virem uma bola de neve no caixa.

É justamente aí que entra a provisão trabalhista. Essa estratégia vai além de um simples conceito: é por meio dela que as empresas se organizam para evitar surpresas financeiras e manter a saúde do negócio em dia.

Você vai ler:

O que é provisão trabalhista?

Em suma, a provisão trabalhista é um conceito que trata do registro e da previsão de valores que a empresa, no futuro, provavelmente terá que pagar aos seus trabalhadores. Em outras palavras, são obrigações já adquiridas ou possíveis ações trabalhistas que exigirão desembolso financeiro mais adiante.

Vale lembrar que esses compromissos não costumam ser pagos imediatamente. Por isso, a empresa precisa se organizar com antecedência para manter o equilíbrio do caixa quando esses custos surgirem.

Ficou confuso? Para facilitar: pense nas provisões trabalhistas como uma reserva financeira criada justamente para cobrir essas despesas no momento certo.

Com isso, a ferramenta entrega uma visão fiel da saúde financeira do negócio, auxiliando a empresa a planejar seus compromissos trabalhistas e evitar imprevistos. Sem esse controle, o balanço patrimonial pode omitir obrigações trabalhistas futuras, transmitindo uma percepção equivocada da real situação da empresa.

Como funciona a provisão trabalhista?

Visualize a provisão trabalhista como uma espécie de poupança onde a empresa reserva parte dos seus recursos financeiros. Esse mecanismo funciona como uma forma de preparação para cobrir custos já previstos — como o décimo terceiro salário — ou até mesmo despesas inesperadas, como ações judiciais trabalhistas que podem surgir.

Olha, para explicarmos o funcionamento da provisão trabalhista, é importante entender alguns processos. Apesar de parecer simples, esse tema exige atenção. Vamos usar o exemplo da rescisão contratual.

Primeiro, temos o fato gerador — ou seja, o reconhecimento da obrigação, conforme o regime de competência. Isso significa que o evento (a rescisão) ocorreu, mas o pagamento ainda não foi efetuado.

A empresa registra os valores da provisão para rescisões como despesa no resultado do período e, simultaneamente, como obrigação no passivo do balanço patrimonial. Quando efetua o pagamento, ela baixa o valor do passivo e dá baixa na obrigação, encerrando o compromisso.

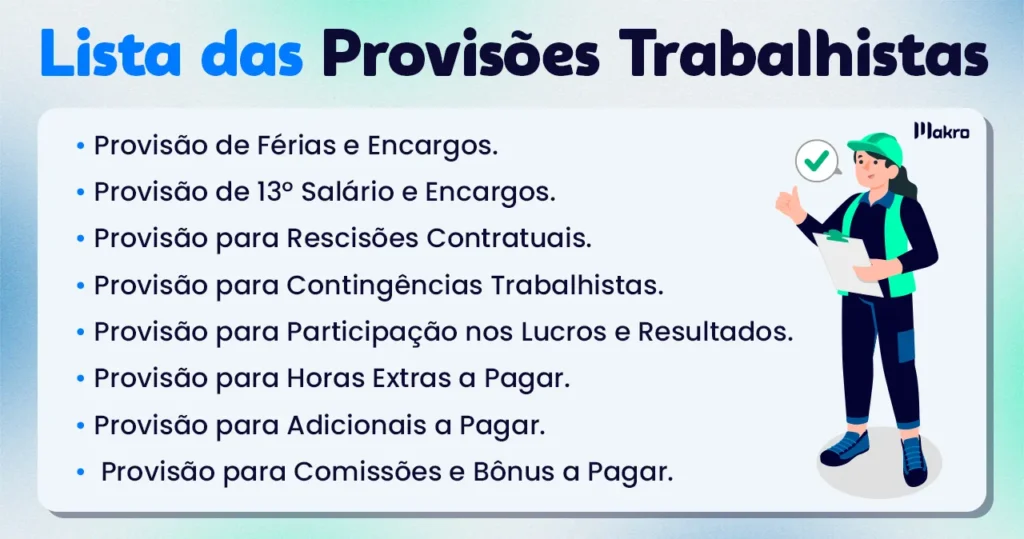

Quais são as provisões trabalhistas?

Agora que você já sabe o que são e como funcionam as provisões trabalhistas, vamos falar sobre as principais delas:

Começamos com a provisão de férias. Quem não gosta de um período de descanso remunerado? Para a empresa, isso representa um valor que precisa ser reservado mensalmente na contabilidade para cobrir o tempo em que o funcionário estará afastado. Não podemos esquecer do adicional de um terço. Vale destacar que o custo não inclui somente o direito do trabalhador, mas também os encargos sociais, como FGTS e INSS.

A provisão do 13º salário é bem parecida com a das férias. Esse benefício, que geralmente é pago no fim do ano, também exige uma reserva mensal, já que o trabalhador acumula esse direito ao longo dos meses trabalhados. O valor total pago depende da quantidade de meses trabalhados no ano. Assim como nas férias, essa provisão também inclui os encargos sociais. Por isso, o ideal é que o impacto financeiro seja diluído ao longo do ano — e não concentrado apenas no momento do pagamento.

Temos também a provisão para rescisões contratuais, que já citamos no exemplo anterior. Os valores a serem pagos pela empresa variam conforme o tipo de desligamento: com ou sem justa causa, com ou sem cumprimento de aviso prévio, se há multa, entre outros direitos previstos por lei.

Por fim, outro ponto importante que pode impactar a empresa é a reserva para processos trabalhistas, também conhecida como contingência trabalhista. Ela representa o risco de perdas financeiras decorrentes de ações ou processos movidos por ex-funcionários, sindicatos ou órgãos fiscalizadores.

Como contabilizar provisões trabalhistas?

Para começar a entender a provisão trabalhista, na prática contábil, é essencial focar primeiro no lançamento contábil. Esse processo acontece em duas etapas, como já mencionado: quando a despesa é reconhecida e quando o pagamento é efetivamente realizado.

Vamos usar o exemplo do décimo terceiro salário. Trata-se de uma despesa anual, mesmo que o pagamento ainda não tenha ocorrido. Assim, a cada mês trabalhado, o funcionário adquire o direito a esse benefício. Por isso, o registro contábil é feito ao longo do ano. Esse lançamento aumenta as despesas no Demonstrativo de Resultado do Exercício (DRE) e, ao mesmo tempo, cria uma obrigação (passivo) no Balanço Patrimonial.

A segunda etapa é a baixa da provisão, ou seja, o pagamento. A empresa utiliza a reserva registrada no passivo quando paga o décimo terceiro, geralmente em duas parcelas no fim do ano. Nesse momento, ela reduz o passivo e realiza a saída de caixa, sem novo impacto no DRE, já que reconheceu a despesa no momento da provisão.

Leia também:

Quais são os tipos de provisões?

Além das provisões trabalhistas, as provisões contábeis podem ser classificadas de outras formas. As mais comuns são as provisões passivas, relacionadas a obrigações ou riscos futuros, como processos, garantias ou reestruturações. Também existem estimativas de perdas sobre ativos, como créditos e estoques, embora tecnicamente não sejam chamadas de provisões.

Provisões Passivas (Obrigações e Riscos):

- Provisão para Imposto de Renda (IRPJ) e Contribuição Social (CSLL)

- Provisão para Contingências Fiscais ou Trabalhistas

- Provisão para Garantia de Produtos ou Serviços

- Provisão para Reestruturação

- Provisão para Manutenção/Reparos

- Provisão para Devoluções de Vendas

Estimativas de Perdas sobre Ativos (não chamadas tecnicamente de “ativas”):

- Perdas Estimadas com Créditos de Liquidação Duvidosa (PCLD)

- Redução ao Valor Recuperável de Estoques

- Ajustes ao Valor de Mercado de Investimentos ou Ativos Financeiros

Perguntas frequentes

Em suma, a provisão trabalhista registra, de forma antecipada, despesas com obrigações trabalhistas futuras. Ela garante que a empresa reconheça esses custos no momento correto.

A empresa calcula com base em salários, férias, 13º e encargos. Usa estimativas mensais conforme a legislação e a política contábil.

A empresa deve reconhecer quando houver obrigação presente e for provável uma saída de recursos, conforme o CPC 25.