A partir de janeiro de 2025, o cenário das obrigações acessórias e tributárias no Brasil será transformado com a chegada do MIT (Módulo de Inclusão de Tributos). Contudo, essa novidade acompanha a extinção da tradicional Declaração de Débitos e Créditos Tributários Federais (DCTF) e a consolidação da DCTFWeb como o principal ambiente para a confissão de dívidas tributárias.

Para empresas e contadores, entender como essa transição impactará as rotinas fiscais é essencial. Portanto, neste artigo vamos explorar como essa transformação será implementada e o que muda na prática para os contribuintes.

Você vai ler:

O Que é o MIT (Módulo de Inclusão de Tributos)?

O MIT (Módulo de Inclusão de Tributos) é uma nova ferramenta criada pela Receita Federal, que deve entrar em vigor a partir de janeiro de 2025. Assim, tem como intuito modernizar a forma como os contribuintes declaram débitos tributários federais.

À primeira vista, o MIT foi divulgado a partir da Instrução Normativa RFB nº 2.237/2024, que fala sobre o fim da DCTF e implementação da DCTFWeb para os contribuintes. Embora ainda não exista uma instrução normativa detalhada que regulamente o funcionamento do MIT, sabemos que essa mudança marca um avanço significativo na simplificação das obrigações acessórias.

Com o MIT, o contribuinte irá inserir as informações diretamente na plataforma e, em seguida, esses dados alimentam a DCTFWeb, consolidando a confissão de dívidas tributárias. Esse novo módulo não apenas simplifica a rotina fiscal, mas também reduz erros e oferece mais segurança no cumprimento das obrigações tributárias.

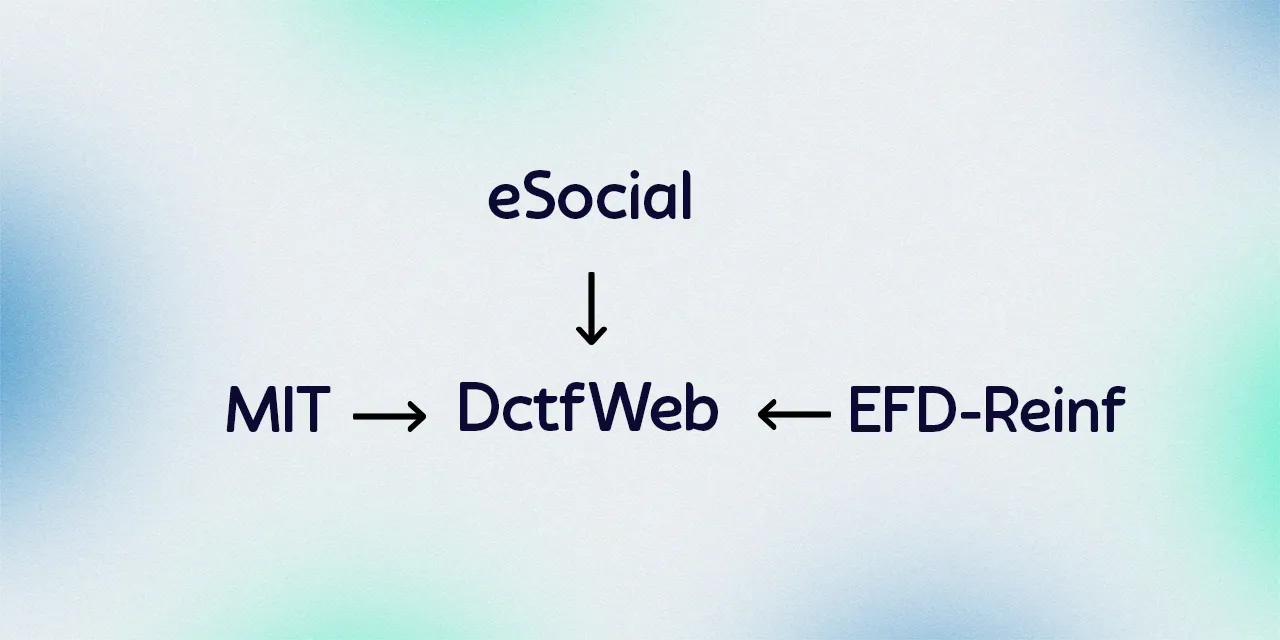

Como irá funcionar o MIT?

O que se sabe até agora é que o MIT funcionará como um novo canal de escrituração, semelhante ao eSocial e à EFD-Reinf, assim permitindo o registro de tributos de forma unificada e simplificada. Após a inclusão das informações no MIT, elas serão automaticamente vinculadas à DCTFWeb, que servirá como instrumento hábil para formalizar a confissão das dívidas.

Assim, seu objetivo será permitir que que tributos como IRPJ, CSLL, PIS/PASEP, Cofins, entre outros, sejam registrados de maneira centralizada e integrada. Além disso, ele complementa informações provenientes de sistemas já conhecidos pelos contadores, como o eSocial, a EFD-Reinf e o Sero. Assim, pode tornar o processo mais prático, reduzindo a duplicidade de informações e trazendo maior clareza para os contribuintes.

Portanto, essa integração do MIT promete facilitar a rotina dos contadores e reduzir inconsistências nas declarações, além de centralizar as informações tributárias em uma única plataforma digital.

Quais tributos serão apresentados no MIT?

Segundo a Instrução Normativa 2237/24, que extingue a DCTF mensal, o MIT pode abranger os seguintes tributos federais:

- Contribuição Social sobre apostas de quota fixa

- IRPJ (Imposto de Renda Pessoa Jurídica)

- IRRF (Imposto de Renda Retido na Fonte)

- CSLL (Contribuição Social sobre o Lucro Líquido)

- IPI (Imposto sobre Produtos Industrializados)

- PIS/PASEP

- Cofins (Contribuição para o Financiamento da Seguridade Social)

- IOF (Imposto sobre Operações Financeiras)

- Cide Combustíveis

- Cide Remessas

- Condecine (Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional)

Leia mais:

Impactos do MIT na DCTFWeb: Benefícios e Melhorias

A chegada do MIT (Módulo de Inclusão de Tributos) representa uma transformação significativa para o ambiente da DCTFWeb. Com ele, contribuintes e profissionais contábeis poderão contar com um sistema mais integrado e eficiente, projetado para modernizar e simplificar a gestão tributária.

Simplificação e Modernização

Um dos principais benefícios do MIT será a unificação de declarações, o que será possível graças à extinção da DCTF PGD a partir de 2025. Ou seja, os débitos que antes eram declarados em sistemas distintos passarão a ser registrados diretamente na DCTFWeb por meio do MIT, reduzindo a necessidade de lidar com múltiplos formatos e plataformas.

Portanto, para os contadores, essas mudanças significam menos tempo gasto com retrabalho e maior agilidade no cumprimento das obrigações tributárias. Já para as empresas, a simplificação do processo representa um passo importante para uma gestão fiscal mais segura e eficiente.

Quais os Próximos Passos?

Em suma, agora o momento é de aguardar. A Receita Federal ainda precisa publicar a instrução normativa que detalhará o funcionamento do MIT (Módulo de Inclusão de Tributos). Assim, até o momento, a Instrução Normativa 2237/24 concretiza a implementação do MIT e a extinção da DCTF.

Portanto, essa regulamentação será essencial para esclarecer os detalhes operacionais do MIT, como o leiaute dos arquivos e os procedimentos específicos para inclusão de informações tributárias. Por isso, contadores e empresas devem manter-se atentos às próximas atualizações da Receita, que prometem trazer mais clareza sobre a utilização do novo módulo.

Enquanto isso, é importante que os profissionais da área contábil comecem a se preparar, revisando processos internos e ajustando sistemas para integrar essa nova ferramenta. A transição para o MIT e a DCTFWeb exigirá adaptação, mas trará benefícios significativos para a rotina fiscal no futuro.

Perguntas Frequentes

A Receita Federal lançou o MIT (Módulo de Inclusão de Tributos) para incluir informações tributárias utilizadas na DCTFWeb.Ele vai facilitar a apuração e organização dos débitos tributários para posterior confissão na DCTFWeb.

O MIT será obrigatório a partir de 2025. Assim, a primeira entrega da DCTFWeb que utilizará dados do MIT será em fevereiro de 2025.

O MIT apurará e informará tributos como IRPJ, IRRF, CSLL, IPI, IOF, PIS/PASEP, Cofins, Cide Combustíveis, Condecine, entre outros, antes de enviá-los à DCTFWeb.

Não. O MIT não substitui a DCTF nem a DCTFWeb. Assim, ele é uma ferramenta que complementa a DCTFWeb, permitindo que os contribuintes registrem tributos antes de confessá-los formalmente.

A Receita Federal precisa publicar uma instrução normativa detalhando o funcionamento técnico do MIT, incluindo os leiautes, formatos de envio e demais orientações.