Os lançamentos contábeis são a espinha dorsal da gestão financeira empresarial, representando registros formais essenciais para documentar transações. Por isso, é fundamental que o contador observe atentamente os detalhes das informações e tenha domínio do método das partidas dobradas.

Destacamos, assim, a relevância dos lançamentos na gestão de operações com mercadorias, bem como a necessidade de sistemas automatizados para garantir precisão e conformidade. Além disso, abordamos a etapa de registro no livro diário, ressaltando a importância de um sistema contábil para assegurar a exatidão desse processo e promover uma gestão financeira eficaz.

Você vai ler:

- O que são lançamentos contábeis?

- Como os lançamentos contábeis são classificados?

- Quais são os tipos de lançamentos contábeis?

- Como fazer lançamentos contábeis?

- Como ocorre o registro do lançamento contábil?

- Como fazer lançamentos contábeis no livro diário?

- O registro das operações com mercadorias envolve lançamentos contábeis?

- Como garantir a precisão dos lançamentos contábeis?

- Conclusão

- Perguntas frequentes

O que são lançamentos contábeis?

Em suma, os lançamentos contábeis são registros formais realizados pelas empresas para documentar suas transações financeiras. Ou seja, representam os valores que entram, como uma venda, e os valores que saem, como um investimento da empresa.

Para melhor entendimento, vejamos um exemplo: uma loja de sapatos precisa comprar um notebook à vista para utilizar em seu escritório, com o objetivo de controlar o estoque. Nesse caso, a transferência bancária seria registrada da seguinte forma:

- Notebook (Informática) – Ativo: Débito de R$ 5.000,00

- Banco – Ativo: Crédito de R$ 5.000,00

Aqui aparecem os dois termos fundamentais: débito e crédito. No débito, aumenta-se o patrimônio (ativo) e, no crédito, diminui-se o valor disponível (saldo bancário).

Portanto, esses registros são fundamentais para o ciclo contábil, representando a primeira etapa desse processo. Eles devem ser elaborados de acordo com normas técnicas e a legislação contábil, garantindo conformidade.

Além disso, sem os lançamentos contábeis, não é possível elaborar relatórios essenciais, como o balanço patrimonial ou a demonstração do resultado do exercício (DRE).

Como os lançamentos contábeis são classificados?

Ao adentrar o universo dos lançamentos contábeis, é essencial compreender as diferentes classificações que delineiam a complexidade e a natureza das transações financeiras registradas. Contudo, os lançamentos contábeis podem ser agrupados em duas categorias principais: simples e compostos.

Lançamentos Contábeis Simples

Os lançamentos simples são aqueles que envolvem apenas duas contas, sendo uma debitada e outra creditada. Por exemplo, suponha que uma empresa realize uma venda de mercadorias à vista.

Nesse caso, o lançamento contábil simples consiste no débito da conta Caixa, indicando a entrada de recursos, e no crédito da conta Receita de Vendas, registrando a receita gerada pela operação.

Lançamentos Contábeis Compostos

Já os lançamentos compostos são mais elaborados, pois envolvem três ou mais contas. Essa classificação é utilizada quando uma transação afeta simultaneamente diversas contas contábeis.

Por exemplo, considere o pagamento de uma despesa que envolve, além da saída de recursos em caixa, a contratação de um empréstimo. Nesse caso, o lançamento contábil composto consiste no débito da conta Despesa, e no crédito das contas Caixa, pela saída de dinheiro, e Empréstimo, pelo reconhecimento da obrigação assumida.

Quais são os tipos de lançamentos contábeis?

A dinâmica dos lançamentos contábeis é ampla e abrange diversas categorias, cada uma desempenhando um papel específico no controle financeiro de uma empresa. A seguir, vamos aprofundar nosso conhecimento sobre os principais tipos.

Lançamentos de Abertura

Os lançamentos de abertura marcam o início do período contábil e são utilizados para registrar os saldos iniciais das contas, fornecendo uma base sólida para as operações subsequentes. Além disso, esses lançamentos são essenciais para estabelecer a situação financeira inicial da empresa e assegurar a continuidade precisa dos registros contábeis.

Lançamentos de Ajuste

Ao final do período contábil, entram em cena os lançamentos de ajuste. Eles têm como objetivo corrigir possíveis distorções e garantir a precisão dos registros contábeis. Assim, esses ajustes podem envolver itens como depreciação de ativos, provisões para contingências e outros elementos que necessitam de atualização para refletir fielmente a realidade financeira da empresa.

Lançamentos de Encerramento

Já os lançamentos de encerramento são efetuados ao final do período contábil com o objetivo de zerar temporariamente as contas de resultado. Além disso, essa etapa é crucial para a elaboração do balanço patrimonial e da demonstração do resultado do exercício (DRE). Vale ressaltar que os saldos dessas contas são transferidos para a conta de resultado do exercício, preparando o terreno para o início de um novo ciclo contábil.

Lançamentos de Reclassificação

A reclassificação de saldos entre contas é utilizada quando se deseja reorganizar os registros contábeis sem afetar o resultado da empresa. Dessa forma, esse procedimento permite ajustar a alocação dos recursos financeiros, corrigir classificações inadequadas e melhorar a apresentação das informações contábeis.

Lançamentos de Correção

As correções contábeis são realizadas quando há necessidade de retificar erros ou inconsistências nos registros. Nessas situações, sejam elas decorrentes de equívocos de lançamento, dados incorretos ou outros fatores, tais ajustes tornam-se essenciais para preservar a integridade e a confiabilidade das informações financeiras.

Como fazer lançamentos contábeis?

Primeiramente, para entender e realizar os lançamentos, é necessário seguir o método das partidas dobradas, no qual o total de débitos deve ser sempre igual ao total de créditos. Assim, antes de iniciar, verifique a situação do seu patrimônio e utilize a seguinte regra básica:

| Natureza da Conta | Para Aumentar o Saldo | Para Diminuir o Saldo |

| Ativo (Bens e Direitos) | Débito | Crédito |

| Passivo (Obrigações/Dívidas) | Crédito | Débito |

| Patrimônio Líquido | Crédito | Débito |

| Receitas | Crédito | Débito (raro) |

| Despesas | Débito | Crédito (raro) |

Depois disso, é importante ter em mente as quatro informações obrigatórias que todo lançamento contábil deve conter.

Data da transação: identifica o momento em que a operação ocorreu. Essa informação é crucial para estabelecer a cronologia dos eventos financeiros, assegurando uma representação fiel da evolução patrimonial da empresa.

Valor da transação: corresponde ao montante envolvido na operação e é um elemento fundamental do lançamento. Deve-se indicar claramente o valor monetário associado, seja ele registrado a débito ou a crédito.

Contas envolvidas: cada lançamento contábil envolve contas específicas. Assim, identificar corretamente as contas de débito e de crédito é essencial para garantir a adequada alocação financeira da transação.

Histórico: a descrição detalhada da operação é essencial para esclarecer a natureza da transação. Além disso, esse elemento fornece informações contextuais que facilitam a compreensão do lançamento por gestores, contadores e auditores.

Leia também:

Como ocorre o registro do lançamento contábil?

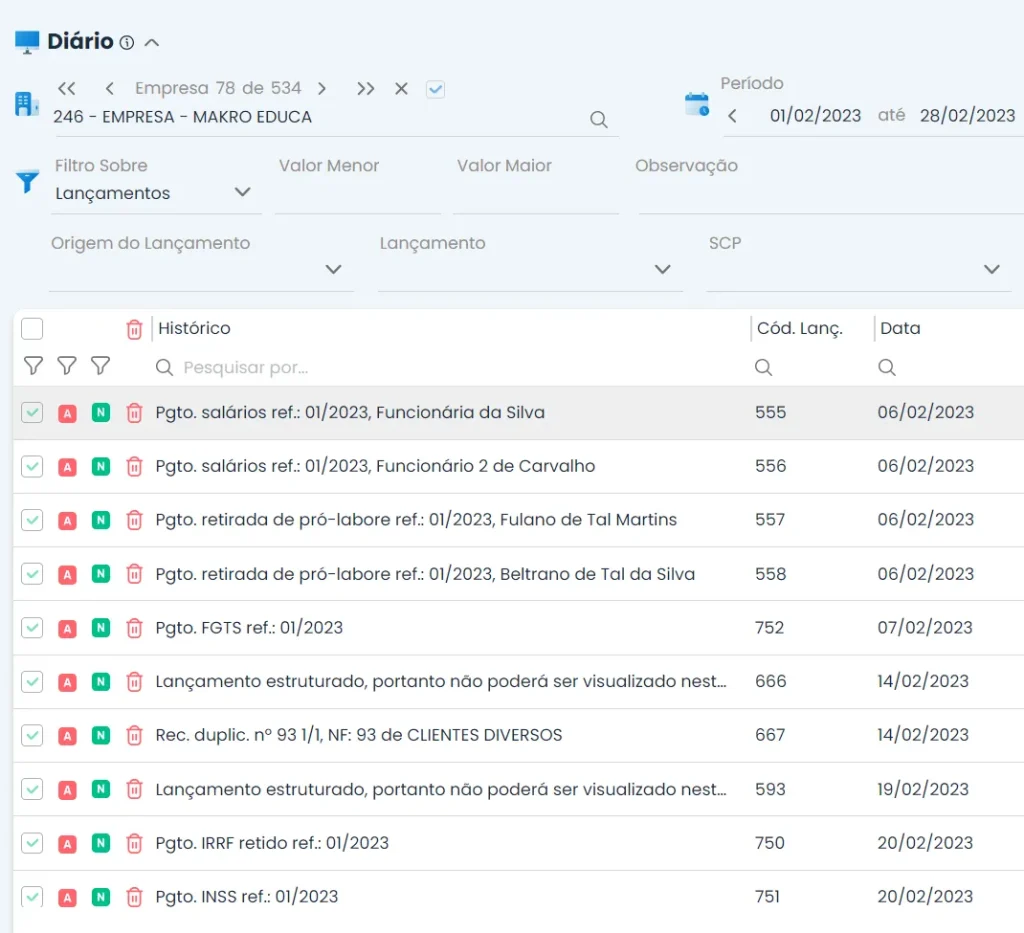

Inicialmente, o profissional de contabilidade registra o lançamento no Livro Razão, que funciona como repositório central das contas contábeis da empresa e oferece uma visão consolidada das movimentações financeiras.

Em seguida, ele transfere as informações para o Livro Diário, onde apresenta as transações de forma cronológica e resumida.

Essa etapa é fundamental para o fechamento contábil e para a elaboração dos relatórios financeiros.

É importante ressaltar que o lançamento contábil deve conter informações essenciais, como data, valor, contas envolvidas e a descrição da operação, conforme mencionado anteriormente.

Em muitos casos, também é necessário anexar documentos comprobatórios à transação, como notas fiscais, contratos ou boletos. Esses documentos reforçam a veracidade da operação e servem como evidência em eventuais auditorias ou revisões.

Além disso, conforme a prática contábil adotada, podem ser utilizadas expressões técnicas específicas para indicar a natureza da operação. Termos como “pago”, “recebido” ou “importe” contribuem para uma descrição mais precisa da transação.

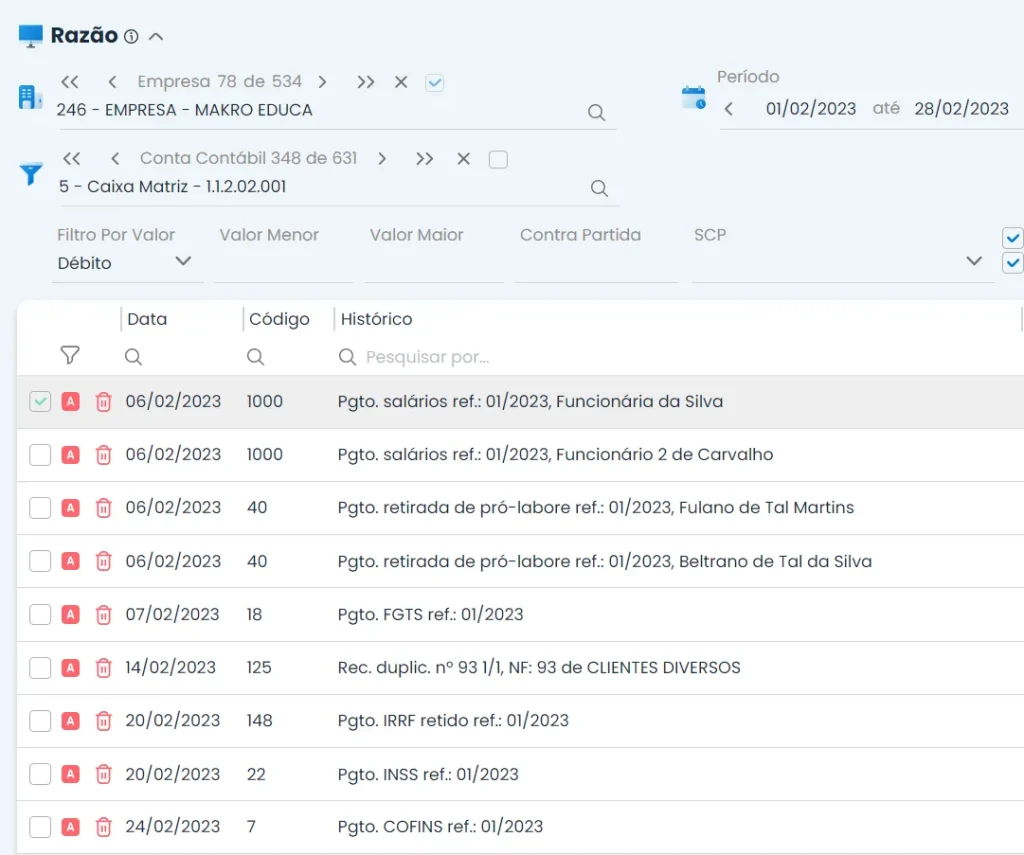

A seguir, um exemplo de lançamentos contábeis no Livro Razão, realizados por meio do sistema Makro:

Como fazer lançamentos contábeis no livro diário?

Para efetuar lançamentos contábeis no Livro Diário, é fundamental observar as normas contábeis vigentes e registrar de forma detalhada as informações essenciais da transação, como a data, o valor, as contas envolvidas e a descrição da operação. Esses registros devem refletir fielmente os fatos ocorridos no dia a dia da empresa.

Cabe lembrar que o Livro Diário tem como principal característica o registro cronológico dos fatos contábeis, ou seja, todas as operações devem ser lançadas na ordem em que acontecem. Essa organização facilita o controle das movimentações, a conferência dos registros e a elaboração das demonstrações contábeis.

Além disso, é importante que cada lançamento esteja devidamente amparado por documentos comprobatórios, como notas fiscais, recibos ou contratos, garantindo a veracidade das informações registradas e a segurança em eventuais auditorias ou fiscalizações.

O registro das operações com mercadorias envolve lançamentos contábeis?

Em suma, sim. O registro correto das operações com mercadorias exige a realização de lançamentos contábeis, essenciais para uma gestão financeira eficiente e para o sucesso estratégico da empresa. Esses lançamentos permitem capturar a complexidade das transações, oferecendo uma visão completa das atividades comerciais.

Além disso, eles auxiliam no controle financeiro e na organização da empresa, garantem a conformidade com as normas contábeis, possibilitam decisões mais informadas, permitem a avaliação da rentabilidade, auxiliam na prevenção de erros e fraudes e facilitam a adaptação a mudanças do mercado.

Como garantir a precisão dos lançamentos contábeis?

Para assegurar a precisão dos lançamentos contábeis, é fundamental que todas as transações estejam respaldadas por documentação comprobatória idônea, como notas fiscais, contratos e boletos. Esses documentos garantem a veracidade dos registros e oferecem segurança em auditorias ou revisões.

Além disso, é essencial manter-se atualizado quanto às normas contábeis vigentes. O cumprimento dessas regras assegura a conformidade legal e a consistência das práticas contábeis, evitando inconsistências e possíveis penalidades.

A realização de reconciliações periódicas também é uma prática recomendada, permitindo verificar a concordância entre os registros contábeis e as movimentações financeiras reais. Isso ajuda a identificar e corrigir eventuais discrepâncias antes que se tornem problemas maiores.

A adoção de sistemas contábeis automatizados potencializa ainda mais a precisão dos lançamentos. Essas ferramentas reduzem erros, agilizam o processo e oferecem uma visão integrada das operações financeiras. Além disso, garantem maior segurança no armazenamento dos dados e facilitam o acesso rápido e confiável às informações contábeis essenciais para a tomada de decisões estratégicas.

Ao compreender o processo de realização de lançamentos contábeis e adotar práticas que priorizam precisão e conformidade, as empresas constroem uma base sólida para a gestão financeira eficiente e a tomada de decisões informadas.

Conclusão

Enfim, os lançamentos contábeis são a base sólida que sustenta a saúde financeira de uma empresa, proporcionando clareza, conformidade e eficiência na gestão. A modernização por meio de sistemas contábeis é crucial para simplificar processos, garantir precisão e impulsionar a tomada de decisões informadas.

Além disso, se sua empresa busca uma solução abrangente, o Sistema Makro oferece uma plataforma robusta, automatizada e segura, contribuindo para a excelência na gestão financeira. Portanto, convidamos você a conhecer como o Sistema Makro pode impulsionar a eficiência dos seus lançamentos contábeis e fortalecer a base do sucesso financeiro empresarial.

Perguntas frequentes

Em suma, os registros formais de transações financeiras realizados por empresas para documentar suas atividades.

Data, valor, contas envolvidas e descrição detalhada da operação financeira.

Seguir normas contábeis, registrar informações essenciais da transação e transferir os dados do livro razão para o livro diário.