O IRPF ocupa lugar central na rotina dos escritórios contábeis e impacta milhões de contribuintes. Não se trata apenas de entregar uma declaração anual. O imposto envolve retenção mensal na fonte, apuração correta de rendimentos e deduções, além do ajuste anual feito junto à Receita Federal.

Sendo assim, ao longo deste artigo, você vai entender o que é o IRPF, quem deve pagar ou declarar, como funciona na prática e quais pontos exigem mais atenção do contador. Também vamos abordar os impactos diretos na rotina profissional e entender as principais mudanças previstas a partir de 2026, que já pedem preparação e revisão de processos.

Você vai ler:

- O que é IRPF e como ele funciona na prática?

- Quem paga e quem é obrigado a declarar o IRPF?

- Quais rendimentos tributáveis, isentos e sujeitos à tributação exclusiva?

- Quais as deduções permitidas no IRPF?

- O que muda no IRPF a partir de 2026?

- Qual o papel do contador na apuração e na declaração do IRPF?

- Conclusão

- Perguntas Frequentes

O que é IRPF e como ele funciona na prática?

O IRPF é o imposto federal que incide sobre a renda e os proventos da pessoa física. Ele alcança salários, rendimentos de aluguéis, ganhos de capital, aplicações financeiras e outras fontes de renda previstas em lei. Assim, a Receita Federal administra, fiscaliza e cruza as informações declaradas durante todo o ano.

Esse funcionamento acontece em duas frentes, e aqui está um ponto que gera confusão. A primeira é o IRRF, a retenção mensal feita na fonte pagadora, comum em folhas de pagamento, pró-labore e alguns serviços. A segunda é o ajuste anual, realizado por meio da DIRPF, quando o contribuinte informa rendimentos, deduções, bens e direitos para apurar se houve imposto a pagar ou a restituir. Vale lembrar: um não substitui o outro, o ajuste anual serve para conferir se o imposto retido ao longo do ano foi suficiente, excessivo ou insuficiente.

Para o contador, entender essa dinâmica é essencial para orientar o cliente, evitar inconsistências e reduzir riscos de autuação ou malha fina. Nesse sentido, o trabalho envolve acompanhamento contínuo, correta classificação de rendimentos, atenção às deduções legais e alinhamento entre retenções mensais e o ajuste final.

Quem paga e quem é obrigado a declarar o IRPF?

No IRPF, é comum confundir duas coisas: ser obrigado a declarar e ter imposto a pagar. Diversos contribuintes entregam a DIRPF apenas para prestar contas e, no fim, recebem restituição porque já tiveram IRRF retido ao longo do ano. Declarar não significa, automaticamente, pagar.

De forma objetiva, entra na obrigatoriedade quem teve renda, patrimônio ou operações que a Receita Federal usa como gatilho de controle. Em 2025 (ano-calendário 2024), o caso mais comum é o contribuinte que recebeu rendimentos tributáveis acima de R$ 33.888,00. Outros critérios incluem ganho de capital na venda de bens (como imóvel), operações em bolsa acima do limite ou com ganho líquido tributável, atividade rural acima do limite estabelecido, ou quem fechou o ano com bens e direitos acima do patamar de obrigatoriedade.

Na rotina do escritório, assalariados com IRRF alto e deduções relevantes (que podem ter restituição), investidores com movimentação em bolsa, pessoas que venderam imóvel com possível ganho de capital, profissionais autônomos com recebimentos fora da folha e contribuintes com patrimônio elevado costumam gerar mais dúvidas.

Sendo assim, em todos esses casos, o ponto central é enquadrar corretamente a obrigatoriedade e separar, com clareza, o que é rendimento tributável, isento e tributado exclusivamente na fonte, porque é isso que define se a declaração é obrigatória e como o imposto fecha no ajuste anual.

Leia mais:

Quais rendimentos tributáveis, isentos e sujeitos à tributação exclusiva?

Para entender o que entra no IRPF, o primeiro passo é classificar corretamente os rendimentos. Essa separação define a base de cálculo, interfere no imposto devido e evita inconsistências no ajuste anual. Assim, a Receita Federal cruza essas informações constantemente, e o erro aqui costuma custar caro.

Rendimentos tributáveis

São aqueles que entram na base de cálculo do imposto e sofrem incidência pela tabela progressiva. Salários, pró-labore, aposentadorias, rendimentos de aluguéis, honorários de autônomos e pensões aparecem com frequência na rotina do escritório. Esses valores podem ter IRRF ao longo do ano, mas ainda assim precisam ser informados para conferência no ajuste anual.

Rendimentos isentos ou não tributáveis

Aqui entram valores que não sofrem tributação, mas devem ser declarados para fins de controle patrimonial e fiscal. Rendimentos de poupança, lucros e dividendos (nas regras vigentes), indenizações trabalhistas específicas, doações e heranças são exemplos comuns. Ou seja, mesmo sem imposto, a omissão desses rendimentos gera divergência com bens, direitos e variação patrimonial.

Rendimentos sujeitos à tributação exclusiva

São rendimentos que pagam imposto de forma definitiva, sem ajuste posterior. O 13º salário, alguns investimentos financeiros, prêmios e sorteios se enquadram nessa categoria. Eles não entram na base da tabela progressiva, mas precisam constar corretamente na declaração.

A classificação correta garante um cálculo fiel do imposto. Assim, quando o rendimento vai para a ficha errada, o impacto aparece rápido: imposto maior do que o devido, perda de restituição ou risco de malha fina. Portanto, para o contador, esse cuidado sustenta a consistência da declaração e a segurança do cliente.

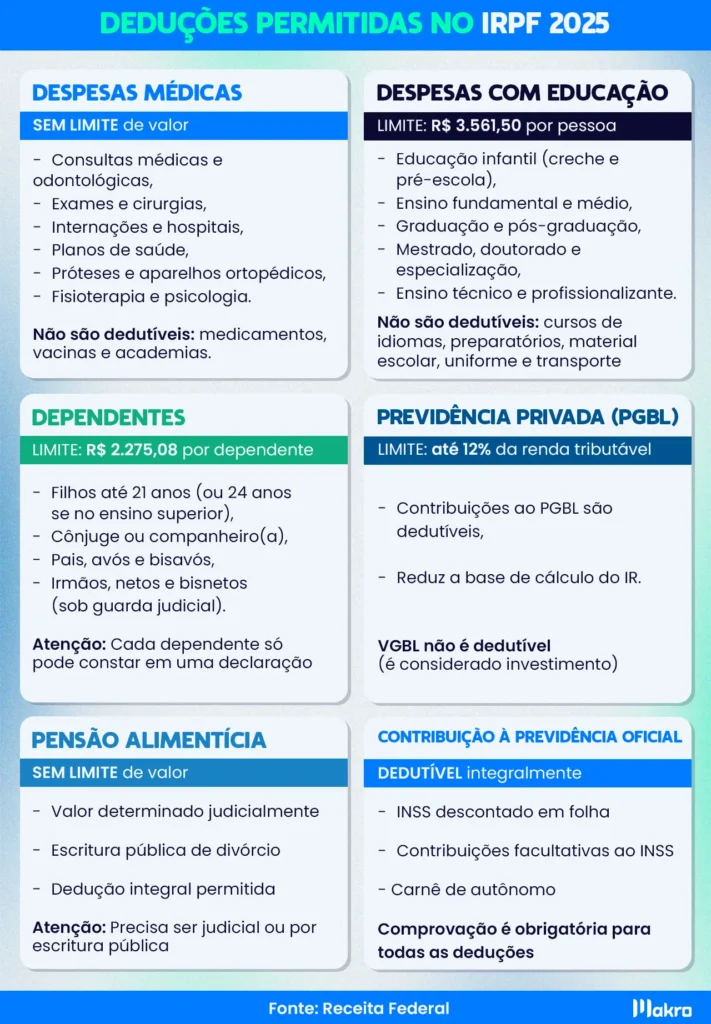

Quais as deduções permitidas no IRPF?

Conhecer as deduções permitidas no IRPF faz diferença no resultado final da declaração. Despesas com saúde, educação, dependentes e previdência reduzem a base de cálculo do imposto, mas cada categoria tem regras e limites específicos que precisam ser respeitados. Veja abaixo quais gastos podem ser deduzidos e os valores atualizados para 2025.

O que muda no IRPF a partir de 2026?

A partir de 2026, o IRPF passa por um ajuste relevante no cálculo mensal do imposto, com impacto direto na rotina dos escritórios. A mudança não altera a tabela progressiva do IR, que permanece com alíquotas de 7,5% a 27,5%. O que muda é a aplicação de um redutor que, na prática, zera o imposto para rendimentos até R$ 5.000 e reduz parcialmente até R$ 7.350.

O mecanismo funciona assim: o imposto é calculado normalmente pela tabela progressiva, mas depois o redutor é aplicado. Para rendimentos até R$ 5.000, esse redutor neutraliza completamente o imposto devido. Entre R$ 5.000 e R$ 7.350, a redução diminui gradualmente conforme a renda aumenta.

Essas mudanças trazem efeitos imediatos para o dia a dia do contador. Na folha de pagamento, será necessário revisar parametrizações e conferir se o redutor está sendo aplicado corretamente. No IRRF, a atenção aumenta, já que a retenção mensal deixa de seguir apenas a lógica tradicional da tabela progressiva.

E, na orientação aos clientes, o papel do contador ganha ainda mais peso, explicando por que o imposto mensal pode cair ou deixar de existir, sem que isso elimine a necessidade do ajuste anual. Em resumo, o IRPF 2026 não muda apenas números. Dessa forma, ele exige adaptação de processos, revisão de cálculos e comunicação clara com o contribuinte para evitar ruídos entre retenção mensal e declaração anual.

Qual o papel do contador na apuração e na declaração do IRPF?

Na prática, o IRPF exige muito mais do que o simples preenchimento da declaração. O contador atua como responsável técnico pela consistência das informações, desde a coleta dos dados até a entrega final à Receita Federal. Sobretudo, é esse olhar profissional garante segurança ao contribuinte.

A conferência dos dados é o primeiro ponto crítico. Rendimentos, deduções, bens e direitos precisam conversar entre si e refletir a realidade do cliente. Assim, quando essa análise falha, surgem inconsistências que podem resultar em malha fina ou ajustes posteriores. Portanto, revisar informes de rendimento, cruzar valores e validar documentos faz parte do trabalho essencial do contador.

Além disso, o profissional atua na prevenção de erros, orientando o cliente sobre o que deve ou não ser informado e como organizar a documentação ao longo do ano. Esse acompanhamento reduz riscos e evita correções desnecessárias depois da entrega.

Por fim, há o planejamento e a responsabilidade técnica. Avaliar o melhor enquadramento, antecipar impactos de mudanças na legislação e assumir a responsabilidade pelas informações transmitidas reforçam o valor do contador. No IRPF, esse papel vai além da obrigação fiscal e se traduz em confiança e tranquilidade para o cliente.

Conclusão

O IRPF vai muito além do envio de uma declaração anual. Ele envolve retenções mensais, correta classificação de rendimentos, aplicação de deduções, conferência de dados e acompanhamento constante das mudanças na legislação. Cada etapa influencia o resultado final e exige atenção técnica ao longo de todo o ano.

Com as atualizações previstas a partir de 2026, esse impacto tende a crescer ainda mais para os contadores. Novas regras, ajustes no cálculo mensal e maior expectativa de orientação por parte dos clientes reforçam o papel do profissional como referência técnica e estratégica. Não basta cumprir prazos: é preciso interpretar, conferir e antecipar efeitos.

Nesse cenário, contar com um sistema que organize informações, facilite conferências e apoie a rotina fiscal faz diferença. O Sistema Makro ajuda o contador a centralizar dados, acompanhar obrigações e ganhar mais controle no trabalho com IRPF. E, atualmente, é o primeiro sistema 100% web, com inteligência artificial integrada, a GI (Gestora Inteligente), que auxilia na automação do seu trabalho e traz muitas vantagens para sua produtividade.

Portanto, se você ainda não conhece, vale experimentar o plano gratuito e ver, na prática, como ele pode apoiar a sua rotina contábil. Clique abaixo e comece a usar!

Perguntas Frequentes

Imposto federal sobre renda e proventos de pessoa física, calculado por retenção mensal (IRRF) e ajustado anualmente pela declaração (DIRPF).

Quem recebeu rendimentos tributáveis acima de R$ 33.888,00 em 2024, teve ganho de capital, operou em bolsa acima do limite, mantém bens acima do valor estabelecido ou se enquadra em outros critérios da Receita Federal.

IRRF é o imposto retido mensalmente na fonte (salários, pró-labore). DIRPF é a declaração anual que ajusta o imposto pago ao longo do ano e apura saldo a pagar ou restituir.

Despesas médicas sem limite (com comprovação), educação dentro do teto anual, contribuições à previdência oficial e privada (PGBL), e valores por dependente, sempre dentro dos limites legais.