Para você, contador e empresário, que deseja aprender ou tirar suas dúvidas sobre a tributação estadual, produzimos este texto para que tudo fique mais claro. Além disso, aqui você aprende também como fazer os registros destas informações no Sistema Makro.

O que você vai ler:

- Como registrar tributação estadual no sistema Makro?

- O que é um tributo estadual?

- Quem deve pagar a tributação estadual?

- Quais são os tributos pagos aos estados?

- Há diferenças entre a tributação de cada estado?

- Qual é a finalidade do tributo para o Estado?

- Como consultar a situação tributária estadual?

- Perguntas frequentes

Como registrar tributação estadual no sistema Makro?

Para fazer o registro da tributação estadual no Sistema Makro, acesse Preparar>Tributação>Estadual e siga os seguintes passo:

- Primeiro Passo

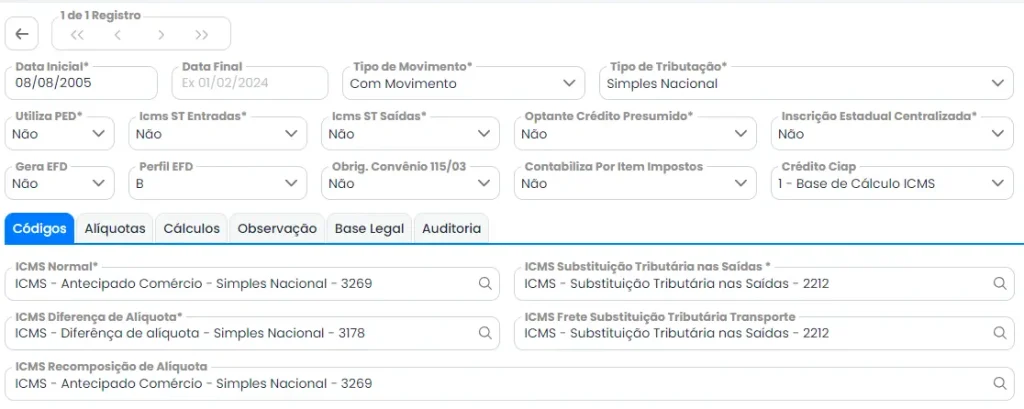

A data já estará preenchida automaticamente, de acordo com o início das atividades, a qual já fora informado no “Cadastro de Empresas“.

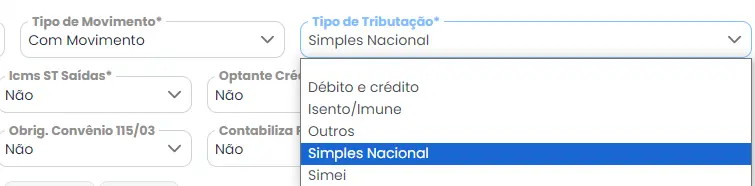

- Segundo Passo

Vamos pegar de exemplo uma empresa do Simples Nacional. Você poderá abrir a próxima caixa de opção, “Tipos de Movimento” e selecionar “Com Movimento“. Em seguida, selecione “Tipos de Tributação” e escolha “Simples Nacional”.

- Terceiro Passo

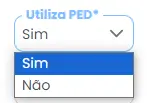

Agora, nas caixinhas abaixo, você irá encontrar a opção “Utiliza PED“. Esta opção só poderá ser marcada como “Não”, caso a empresa ainda emita Notas Fiscais por “bloco modelo 02”, que é a série B.

Caso a empresa já tenha o processamento eletrônico de dados, a opção deve ser “Sim”. Lembrando que as empresas que são prestadores de serviço e não possuem Incrição Estadual, o tipo de tributação não será Simples Nacional, mas sim, Isento/Imune. Se for este o seu caso, volte para a caixa de “Tipos de Tributação” e selecione a opção correta.

- Quarto Passo

Nos quadros seguintes, você irá informar se a empresa possui ICMS ST na entrada e saída. Essas informações são importantes para que o sistema defina se irá aparecer o módulo ICMS ST para você nas apurações do Fiscal.

O campo “Optante Crédito Presumido” deve ser marcado como “Não” para empresas do Simples Nacional. E em “Inscrição Estadual Centralizada” você irá definir se a matriz e a filial possuem a mesma Inscrição Estadual.

Caso a empresa não possua uma filial ou, então, se a filial possuir uma inscrição distinta da matriz, a opção deve ser “Não”.

- Quinto Passo

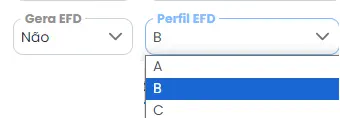

A seguir, você verá a caixa de opções “Gera EFD“, que trata-se do EDF ICMS. Em alguns estados já é possível que empresas do Simples Nacional transmitam o SPED Fiscal, ao invés do SINTEGRA.

Caso a opção já esteja marcada como “Sim”, o sistema já irá apresentar à você, um módulo de geração do SPED. Porém, caso marque “Não”, será apresentado o módulo de geração do SINTEGRA.

Na caixa de opções “Perfil EFD“, definiremos o perfil do SPED, podendo ser “A”, “B” ou “C”. Cada estado define o seu perfil, então, é necessário que você verifique essa informação antes de escolher.

- Sexto Passo

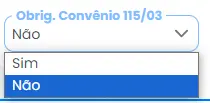

Em seguida, você irá encontrar a caixa de Obrigação ao Convênio 115/03 e deverá escolher entre “Sim” ou “Não”. Caso a empresa seja voltada para o nicho de comunicação ou telecomunicação, ela será obrigada, então, você deverá escolher a opção “Sim”.

- Sétimo Passo

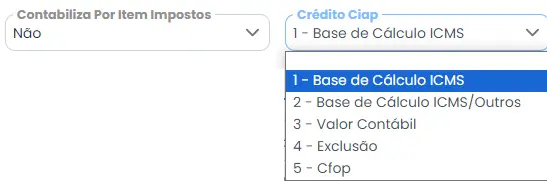

Logo, você verá o campo “Contabiliza por Itens Impostos“. Nela, você irá definir se a contabilização será a cada documento Fiscal ou, apenas no momento de encerramento do Fiscal. Logo, se a opção for marcada como “Sim”, o sistema irá buscar item a item, nota a nota. Caso esteja marcado como “Não”, após o encerramento do Fiscal, ele irá gerar uma contabilização de acordo com a apuração.

Em seguida, em “Crédito CIAP” para empresas do Simples Nacional, poderá ser marcado qualquer uma das opções, de acordo com sua necessidade. A Makro, porém, aconselha que seja feito através do valor contábil, a opção 3.

- Oitavo Passo

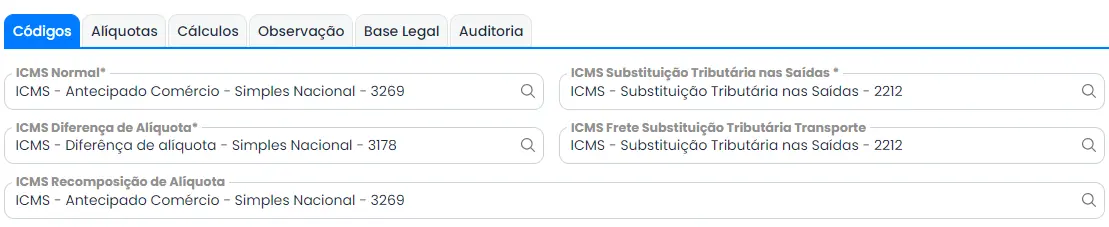

Ao final dos quadros de opções, você irá encontrar várias abas. Selecione a aba “Códigos” para informar o código para cada situação de ICMS.

Todos os campos abaixo podem ser preenchidos através do código do imposto ou pela descrição do mesmo.

- Nono Passo

Agora, na aba “Alíquotas“, iremos informar os percentuais de multa e júrus de acordo com o estado. Nesta tela está demonstrado os valores definidos por Minas Gerais.

- Décimo Passo

Na aba “Cálculos“, é definido como o sistema irá calcular o diferencial de alíquota e a recomposição.

- Décimo Primeiro Passo

Temos também as abas “Observação” e “Base Legal“, caso deseje registrar alguma informação relevante para você ou sua equipe.

O que é um tributo estadual?

Resumidamente, quanto estamos falando sobre um tributo estadual, estamos nos referindo a um imposto ou taxa coletado pelo governo de um estado em um país, geralmente nas unidades federativas ou subnacionais. Sendo assim, esses tributos são usados para financiar as operações e os serviços prestados pelo governo estadual, como os governos de Minas Gerais, Rio de Janeiro, São Paulo, Bahia, etc.

Quem deve pagar a tributação estadual?

Assim como os tributos federais, pessoa físicas e jurídicas devem fazer o pagamento de tributos. Portanto, os contribuintes que residem ou realizam atividades econômicas em um determinado estado, são geralmente responsáveis pelo pagamento dos tributos estaduais.

Por isso, os contribuintes podem incluir indivíduos, empresas, proprietários de imóveis e outras entidades sujeitas a obrigações tributárias estaduais. Desta forma, é importante que você, contador, esteja ciente das tributações e particularidades que vão reger o seu cliente e/ou empresa.

Quais são os tributos pagos aos estados?

A princípio, o tributos pagos aos estados variam de um estado para outro. Entretanto, existem alguns exemplos que são comuns entre as entidades federativas, tais como:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): esse é um imposto estadual que incide sobre a circulação de mercadorias, serviços de transporte interestadual e intermunicipal, e de comunicação.

- IPVA (Imposto sobre a Propriedade de Veículos Automotores): imposto incidente sobre a propriedade de veículos automotores, como carros, motos, e caminhões. Assim, os recursos arrecadados com o IPVA são destinados aos estados e municípios.

- ITCD (Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos): imposto estadual que incide sobre a transmissão de bens por herança (causa mortis) ou doações entre vivos.

- Taxas Estaduais: Além dos impostos, os estados também podem cobrar taxas por serviços específicos, como taxas de licenciamento, taxas de fiscalização, e outras taxas relacionadas a atividades regulamentadas.

Esses são os principais tributos pagos aos estados no Brasil, porém, como já citado, cada estado pode ter uma estrutura tributária específica. Isto é, de acordo com o sistema de governo adotado no país, os estados e municípios possuem autonomia para criar suas próprias legislações, dede que dentro da regras da legislação federal.

Além disso, é interessante se observar que a nomenclatura e as alíquotas dos impostos e taxas podem mudar ao longo do tempo, de acordo com a legislação estadual. Portanto, é fundamental consultar a legislação vigente em seu estado, ou do estado em que seu cliente está situado, para obter informações detalhadas sobre os tributos estaduais.

Há diferenças entre a tributação de cada estado?

Sim, existem diferenças na tributação entre os estados. Assim, como determina a legislação, cada estado tem autonomia para estabelecer suas próprias alíquotas de impostos e regras tributárias, resultando em variações na carga tributária e nas regras tributárias de um estado para outro. Por exemplo, o ICMS é um dos impostos que passa por alterações de estado para estado.

Leia também:

Qual é a finalidade do tributo para o Estado?

A finalidade do tributo para o Estado é financiar as atividades governamentais e a prestação de serviços públicos à população. Ou seja, os recursos arrecadados com o pagamento dos tributos estaduais são usados, de acordo com as regras da administração pública, para manter e melhorar a infraestrutura do estado, fornecer educação, saúde, segurança pública e outros serviços essenciais.

Como consultar a situação tributária estadual?

Para consultar a situação tributária estadual, é necessário entrar em contato com a Secretaria da Fazenda ou órgão equivalente do estado em questão. Esses órgãos geralmente disponibilizam informações sobre tributação estadual, alíquotas, regras e regulamentos tributários, e fornecem meios para a consulta de pendências fiscais e pagamentos de tributos. Muitos estados oferecem serviços online para facilitar essa consulta e a regularização da situação tributária dos contribuintes.

Confira abaixo 2 vídeos sobre o cadastro de Tributação Estadual. (Débito/Crédito e Simples Nacional).

Perguntas frequentes

Tributação Estadual é um imposto, taxa ou contribuição cobrada pelos estados para financiar serviços públicos, como saúde, educação e segurança.

Empresas, comerciantes e cidadãos que realizam atividades ou possuem bens que geram obrigações tributárias no estado onde residem ou operam.

Os principais tributos estaduais são ICMS (Imposto sobre Circulação de Mercadorias e Serviços), IPVA (Imposto sobre a Propriedade de Veículos Automotores) e taxas estaduais, cobrados por serviços específicos.