Alíquota efetiva e nominal são conceitos importantes para entender quanto uma empresa realmente paga de tributos e como esse valor é calculado na prática. Embora muitas vezes sejam tratados como equivalentes, existe uma diferença entre eles que pode impactar o planejamento tributário e a tomada de decisões.

Enquanto a alíquota nominal representa o percentual definido em lei, a alíquota efetiva mostra o peso real dos tributos sobre a receita ou o lucro. Entender essa distinção ajuda a evitar interpretações equivocadas e traz mais clareza na análise da carga tributária.

Você vai ler:

- O que é alíquota efetiva e nominal?

- Qual a diferença entre alíquota efetiva e nominal?

- Como calcular a alíquota nominal e efetiva do Simples Nacional?

- Quando usar alíquota efetiva e nominal na prática?

- Como o Fator R influencia a alíquota efetiva

- Como usar a alíquota efetiva e nominal no dia a dia da empresa

- Perguntas frequentes

O que é alíquota efetiva e nominal?

Em suma, a alíquota efetiva e nominal são conceitos importantes para entender como os impostos realmente impactam uma empresa. Embora pareçam semelhantes, cada uma representa algo diferente dentro da análise tributária.

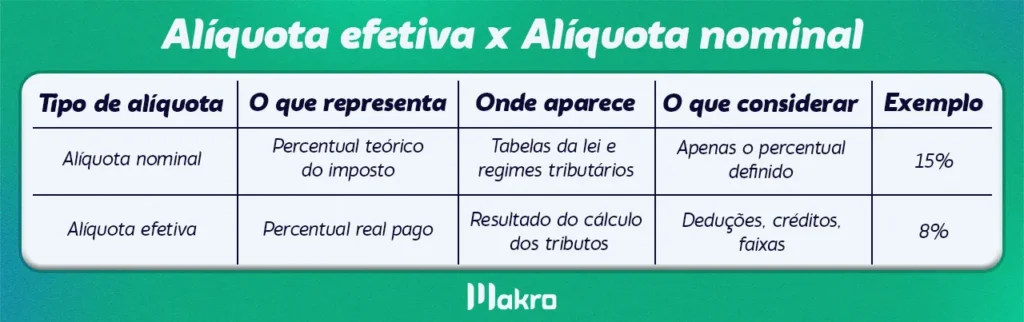

A alíquota nominal é o percentual definido na legislação para determinado tributo. Ela aparece nas tabelas dos regimes tributários e serve como ponto de partida para o cálculo dos impostos. No Simples Nacional e no Lucro Presumido, por exemplo, existem faixas com percentuais fixados que indicam essa alíquota.

Já a alíquota efetiva mostra quanto a empresa paga, de fato, em relação ao faturamento ou ao lucro. Isso acontece porque, na prática, entram fatores como deduções, parcelas a deduzir, créditos tributários e até o enquadramento em faixas progressivas. Dessa forma, o percentual final pode ser menor ou diferente daquele indicado pela alíquota nominal.

Qual a diferença entre alíquota efetiva e nominal?

A diferença entre alíquota efetiva e nominal está na forma como cada uma representa a carga tributária de uma empresa.

De modo geral, a alíquota nominal é o percentual definido pela legislação para um determinado imposto. Ou seja, ela aparece nas tabelas dos regimes tributários e funciona como uma referência inicial para o cálculo. Por exemplo, quando a lei estabelece uma alíquota de 15%, esse é o percentual nominal.

Já na prática, a alíquota efetiva indica o quanto a empresa realmente paga após todos os cálculos. Isso porque entram fatores como faixas de tributação, deduções, créditos e regras específicas de cada regime. Com isso, o percentual final pode ser diferente do valor nominal.

Em resumo, a alíquota nominal representa um valor teórico, enquanto a alíquota efetiva mostra o impacto real dos tributos sobre o faturamento ou o lucro da empresa.

Como calcular a alíquota nominal e efetiva do Simples Nacional?

Calcular a alíquota efetiva e nominal é mais simples do que parece, mas exige atenção aos detalhes de cada uma.

Para começar, a alíquota nominal é a mais direta. Ela já vem definida na legislação ou nas tabelas do regime tributário. Ou seja, não envolve um cálculo propriamente dito, basta identificar o percentual aplicado. Por exemplo, se o IRPJ é de 15%, essa é a alíquota nominal. No caso do Simples Nacional, esse percentual aparece nas faixas de faturamento de cada anexo.

Já a alíquota efetiva, por outro lado, exige um cálculo prático. Isso porque ela mostra quanto a empresa realmente paga em relação à sua receita ou ao lucro. De forma simples, a fórmula é:

Alíquota efetiva (%) = (valor total de impostos pagos ÷ base de cálculo) × 100

Na prática, funciona assim: se uma empresa faturou 100 mil reais no mês e pagou 8 mil reais em tributos, a alíquota efetiva será de 8%.

Além disso, no Simples Nacional existe uma fórmula específica que considera a receita bruta acumulada e a parcela a deduzir. Nesse caso, o cálculo fica:

Alíquota efetiva (%) = [(RBT12 × alíquota nominal) − parcela a deduzir] ÷ RBT12

Onde:

RBT12 = receita bruta acumulada nos últimos 12 meses

Com isso, dá para perceber que, mesmo quando a alíquota nominal é mais alta em determinadas faixas, o percentual efetivo pago pode ser menor.

Quando usar alíquota efetiva e nominal na prática?

Na prática, a alíquota efetiva e nominal é usada em momentos diferentes da gestão tributária, e entender quando aplicar cada uma ajuda a ter uma visão mais clara dos impostos.

A alíquota nominal costuma ser utilizada para entender a regra do imposto ou fazer enquadramentos iniciais. Ela é útil, por exemplo, na escolha do regime tributário, na consulta de tabelas e no entendimento das obrigações fiscais. Também aparece bastante em simulações rápidas, já que mostra o percentual padrão definido por lei.

Já a alíquota efetiva é mais indicada para análises do dia a dia. É ela que mostra quanto a empresa realmente paga de impostos, considerando todos os cálculos envolvidos. Por isso, faz mais sentido usá-la ao avaliar a carga tributária real, analisar a lucratividade ou tomar decisões como reduzir custos e até revisar o regime tributário.

Na comparação entre regimes, por exemplo, olhar apenas a alíquota nominal pode levar a uma impressão equivocada. Um cenário pode parecer mais vantajoso no papel, mas, na prática, o resultado muda quando se considera a alíquota efetiva.

No fim, as duas se complementam: a nominal ajuda a entender como o imposto funciona, enquanto a efetiva mostra o impacto real no caixa da empresa.

Como o Fator R influencia a alíquota efetiva

O Fator R tem relação direta com a alíquota efetiva, principalmente para empresas do Simples Nacional que prestam serviços.

Na prática, o Fator R é um cálculo que define em qual anexo a empresa será tributada. Ele considera a relação entre a folha de pagamento e o faturamento dos últimos 12 meses. Quando esse índice é igual ou superior a 28%, a empresa pode ser tributada pelo Anexo III, que costuma ter uma carga tributária menor. Quando fica abaixo disso, o enquadramento passa para o Anexo V, em que as alíquotas são mais altas.

É nesse ponto que entra a ligação com a alíquota nominal e a efetiva. A alíquota nominal varia de acordo com o anexo em que a empresa se encontra. Ou seja, o Fator R acaba influenciando diretamente qual percentual teórico será aplicado.

Já no caso da alíquota efetiva, o impacto tende a ser mais perceptível. Dependendo do enquadramento, o valor real pago em impostos pode mudar bastante. Uma empresa no Anexo III, por exemplo, pode ter uma carga efetiva bem menor do que teria no Anexo V, mesmo com o mesmo faturamento.

Na prática, o Fator R acaba sendo um ponto de atenção dentro do planejamento tributário. Embora não seja uma alíquota, ele interfere diretamente no valor final dos impostos. Em alguns casos, ajustar a folha de pagamento pode ajudar a melhorar esse índice e reduzir a carga tributária.

Como usar a alíquota efetiva e nominal no dia a dia da empresa

No dia a dia da empresa, a alíquota efetiva e nominal deve ser usada de forma complementar para garantir uma gestão tributária mais precisa e estratégica.

A alíquota nominal é mais útil em tarefas operacionais e de planejamento inicial. Você pode utilizá-la para entender como os impostos são estruturados, consultar tabelas do Simples Nacional ou de outros regimes e fazer simulações rápidas. Por exemplo, ao avaliar se vale a pena mudar de regime tributário, a alíquota nominal serve como um primeiro indicativo.

Já a alíquota efetiva deve ser usada na rotina financeira e na análise de resultados. Ela mostra quanto a empresa realmente paga de imposto em relação ao faturamento. Com esse dado, é possível avaliar se a carga tributária está alta, acompanhar a evolução dos custos e identificar oportunidades de economia.

Na prática, algumas aplicações comuns incluem:

- Comparar regimes tributários com base no custo real.

- Avaliar a lucratividade considerando os impostos pagos.

- Monitorar se houve aumento da carga tributária ao longo do tempo.

- Apoiar decisões estratégicas, como contratação de equipe no caso do Fator R.

Empresas que acompanham apenas a alíquota nominal podem ter uma visão limitada dos seus custos. Por outro lado, quando a alíquota efetiva é incorporada à rotina, a análise se torna muito mais realista.

O ideal é usar a alíquota nominal como referência e a efetiva como indicador de desempenho. Dessa forma, você não apenas entende a regra do jogo, mas também sabe exatamente quanto está pagando para operar, tornando a gestão tributária mais segura e estratégica.

Perguntas frequentes

É o percentual definido em lei para calcular um imposto. Você encontra esse valor nas tabelas dos regimes tributários, como Simples Nacional e Lucro Presumido.

É o percentual que a empresa realmente paga de imposto em relação ao faturamento ou lucro. Ela considera deduções, faixas e regras do regime tributário.

A taxa nominal mostra o percentual teórico definido por lei. Já a efetiva revela o valor real pago após todos os cálculos e ajustes.